글로벌 TOP5 가운데 중국 업체 3자리 휩쓸어

토종 브랜드 맹위, 삼성 4분기 M/S 1%대 전망

[편집자] 이 기사는 11월 27일 오후 5시06분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

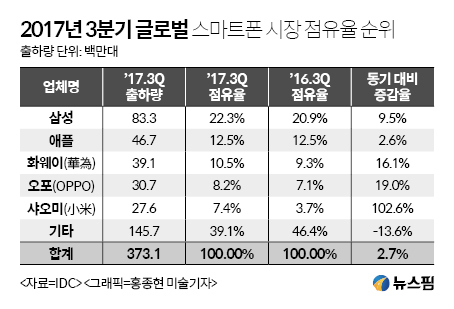

[뉴스핌=홍성현 기자] 글로벌 스마트폰 시장에서 메이드인 차이나의 추격이 거세다. 2017년 3분기 화웨이(華為), 오포(OPPO), 샤오미(小米)는 나란히 글로벌 점유율 3~5위를 차지했다.

중국 로컬 시장에서는 토종 브랜드의 지위가 더욱 굳건해졌다. 80%까지 점유율을 확대하며 애플과 삼성을 뒤로 밀어냈다. 애플은 5위까지 순위가 뒤쳐졌고, 삼성의 2017년 4분기 점유율은 1%대를 기록할 것으로 현지 업계는 관측한다.

애플과 삼성이 다소 주춤하는 사이 중국 스마트폰업체들은 자체 기술 개발과 혁신을 통해 기술 격차를 좁혀나가고 있다. 화웨이는 세계 최초로 AI 칩셋을 탑재한 메이트10(Mate10)을 선보였고, 샤오미는 미믹스2(Mimix2)로 ‘베젤리스(테두리가 얇고 화면비율이 높음)폰의 끝판왕’이라는 찬사를 받았다.

2017년 한해 중국 스마트폰 브랜드의 성적표를 기반으로 2018년 중국 브랜드 전망과 기술 트렌드를 함께 짚어본다.

|

◆ 중국 브랜드 글로벌 활약, 샤오미 M/S 증가율 독보적

2017년 중국 스마트폰업계에서는 양극화 현상이 두드러졌다. 글로벌 시장에서는 중국 토종 브랜드가 점유율을 확대하며 ‘메이드인 차이나’의 저력을 각인시켰다. 반면, 중국 국내 시장에서는 로컬 브랜드 간 잔혹하리만치 치열한 경쟁이 펼쳐졌다. 올해 중국 스마트폰 브랜드 중에서는 특히 샤오미의 약진이 돋보였다.

글로벌 스마트폰 시장 1위~2위는 여전히 삼성과 애플이었다. 그러나 화웨이를 필두로 한 중국 브랜드 군단이 점유율을 지속적으로 확대함에 따라 격차는 갈수록 좁혀지는 추세다.

중국 현지 매체들은 “최근 2년간 삼성, 애플이 제품 혁신 면에서 살짝 주춤한 것이 중국 스마트폰 업체에는 기회가 됐다”고 분석했다. 인도, 아프리카 등 신흥시장으로의 영토 확장도 점유율을 증가의 주요인이었다. 중국 4대 스마트폰 브랜드(화웨이, 오포, 비보, 샤오미)의 인도 시장 점유율은 이미 40%를 넘어섰다.

2017년 3분기 기준, 애플의 점유율은 동기 대비 제자리걸음을 했지만, 3~5위를 차지한 화웨이, 오포, 샤오미의 점유율은 모두 증가했다. 삼성은 1% 가량 소폭 증가하는데 그쳤다.

특히 2017년에는 ‘대륙의 실수’ 샤오미의 성장이 독보적이었다. 2017년 3분기 샤오미의 글로벌 출하량은 전년 같은 기간에 비해 2배 넘게 증가했다. 지난 2016년 4분기 글로벌 스마트폰 TOP5순위권 밖이었던 샤오미는 2017년 3분기 글로벌 5위에 안착했다.

업계에서는 4분기에도 상위 TOP4의 순위는 변함이 없을 것으로 관측한다. 다만 샤오미와 비보(vivo) 간 5위 싸움을 벌일 터. 어찌됐건 2017년 글로벌 스마트폰 시장 점유율 TOP5 명단에서 중국 브랜드가 세개 자리를 차지하는 것은 거의 기정사실로 업계는 보고 있다.

|

◆ 중국 시장 애플∙삼성 부진, 토종 브랜드 4강구도 구축

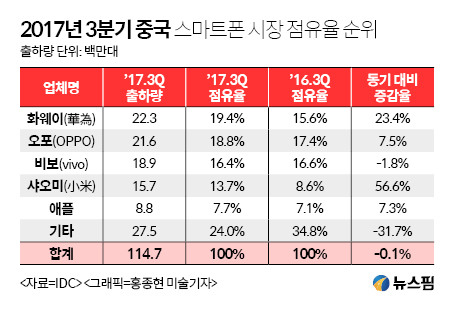

중국 로컬 시장에서는 토종 브랜드가 확고한 위치를 굳힌 가운데, 애플과 삼성은 설 자리를 점차 잃어가고 있다. 지난 2016년 중국 스마트폰 시장은 ‘화웨이-오포-비보’의 3강구도였다면, 2017년에는 샤오미가 선전하며 ‘화웨이-오포-비보-샤오미’ 4강체제로 재편됐다.

지난해(2016)년 오포와 비보의 역공에 다소 주춤했던 샤오미는 온라인과 오프라인 체험매장을 동시에 활용하는 새로운 판매전략을 토대로 반격에 성공했다. 그 결과 애플을 제치고 중국 시장 점유율 4위에 올랐다.

반대로, 삼성과 애플의 점유율은 토종 브랜드의 중국 시장 잠식으로 갈수록 떨어지는 추세다. 삼성의 경우 중국 스마트폰 시장 내 점유율이 3년 연속 하락했다. 2013년까지만 해도 중국 시장 점유율 1위를 자랑하던 삼성은 토종 브랜드에 추월당하며 2016년 이후 5위권 밖으로 밀려났다.

삼성은 갤럭시 노트7 폭발 사건 이후 중국 시장에서 고전을 면치 못하고 있다. 갤럭시 S8 등 신제품을 발표하며 다소 이미지를 쇄신하긴 했지만, 아직 중국 소비자의 마음을 완전히 돌리지는 못한 것으로 풀이된다. 2017년 3분기, 삼성 스마트폰의 중국 시장 점유율은 2%에 그쳤다. 업계에서는 삼성의 4분기 점유율이 1%대까지 떨어질 것으로 관측하고 있다.

애플은 신제품 아이폰8 시리즈를 출시했지만, 전작과 별반 차이가 없는 외관에 미지근한 반응을 얻었다. 중국 소비자들은 혁신에 의문을 제기했고, 3분기 아이폰8 및 8플러스 판매량은 전체 아이폰 시리즈의 16%를 차지하는데 만족해야 했다. 이는 아이폰6및 6S 모델 판매량 비중(24%)보다도 낮은 수치다.

현재 중국 스마트폰 시장은 5대 토종 브랜드(화웨이, 샤오미, 오포, 비보, 메이쭈(MEIZU))가 80% 이상을 점유하고 있다. 현지 업계에서는 오는 2018년 중국 브랜드의 점유율이 90%까지 늘어날 것으로 전망한다.

◆ 2018년 新트렌드 ‘풀스크린’ ‘AI칩셋’ ‘3D 안면인식’

전문가들은 2018년 ‘풀스크린(full screen)’과 ‘AI칩셋’ ‘3D 안면인식’ 이 스마트폰 시장 흐름을 주도하는 트렌드가 될 것이라고 관측한다. 중국 스마트폰 브랜드도 이러한 트렌드를 반영한 신제품을 선보일 것으로 예상된다. 최근에는 중국 제품들이 자체 기술 개발과 혁신을 거듭하며 삼성과 애플을 위협하고 있다.

2017년 시작된 스마트폰 풀스크린 탑재 흐름은 내년 더욱 본격화될 전망이다.

‘풀스크린’이란 하단부 버튼을 제거하고 상하좌우의 베젤(테두리)을 최소화하여 전면에 디스플레이를 배치한 것을 말한다. ‘베젤리스’ ‘보더리스’라는 용어가 모두 풀스크린과 연관이 깊다.

테두리 면적을 줄였기 때문에 같은 크기에 보다 넓은 화면을 제공할 수 있다. 드라마, 영화, 모바일 게임 등 스마트폰의 기능이 늘어나면서 풀스크린이 스마트폰 핵심 기술로 주목 받는다.

중국산 제품 중 풀스크린 스마트폰은 샤오미 ‘미믹스(Mimix)’ 시리즈가 대표적이다. 지난 9월 비보가 풀스크린 OLED를 탑재한 X20을 발표한 데 이어, 화웨이도 10월 플래그십 스마트폰 메이트10에 베젤리스 트렌드를 반영했다.

업계에서는 2017년 6%에 그쳤던 풀스크린 스마트폰 비중이 2018년 50%까지 확대될 것이며, 오는 2021년에는 그 수치가 93%에 달해, 거의 모든 스마트폰이 풀스크린을 탑재하게 될 것이라고 관측하고 있다.

중국 프리미엄 스마트폰 대표주자 화웨이의 최신작 메이트10(Mate10). 자체 개발한 인공지능(AI) 칩셋 ‘기린970’을 탑재한 것이 가장 큰 특징이다. 애플의 신제품 아이폰X에도 AI 칩이 내장됐다.

AI 칩셋을 장착한 스마트폰은 클라우드 서버와의 연결 없이 자체적인 학습(딥러닝)이 가능하다. 서버 연결이 없기 때문에 AI 정보 보안에 대한 우려가 줄어들고, 전력 손실이 적은 것이 강점이다. 차세대 스마트폰 핵심 기술로 각광받는 것도 바로 이 점 때문이다.

시장조사기관 카운터포인트리서치(Counterpoint Research)는 AI칩을 탑재한 스마트폰 점유율이 올해는 3% 에 그쳤지만, 2018년 16%까지 늘어날 것이라고 관측했다.

마지막으로 3D 안면(얼굴)인식 역시 중국 스마트폰 업체들이 주목하고 있는 기술이다.

올해 출시된 애플의 아이폰X에 탑재된 ‘페이스 아이디(Face ID)’가 바로 3D 안면인식 기술의 일종. 아이폰X는 잠금 해제를 지문인식 대신 얼굴인식인 페이스 아이디를 사용한다. 이 기능은 발표 당시 업계에 센세이션을 일으켰으나, ‘부모가 자녀의 페이스 아이디를 해제했다’, ‘얼굴을 본뜬 안면마스크로 해제가 가능하다’는 제보가 들어오며 보안성에 대한 우려도 함께 제기되고 있다.

이런 가운데, 애플에 이어 2018년 출시될 일부 안드로이드 제품에도 3D 안면인식 기술이 탑재될 것으로 알려졌다. 중국 브랜드 가운데는 샤오미와 오포가 3D 안면인식 기술을 적용한 신제품 출시를 앞두고 있다. 2018년에는 안면인식 기술 탑재 여부는 물론이거니와 그 보안성 확보가 시장에서의 성패를 좌우할 것으로 예상된다.

[뉴스핌 Newspim] 홍성현 기자 (hyun22@newspim.com)