기초수액제 '빅3' 중 원가율 탁월

[편집자] 이 기사는 3월 5일 오전 11시31분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이민주 전문기자] 고령화가 한국 사회 전반에 암울한 그림자를 드리우고 있지만 주식시장에선 고령화 덕분에 남몰래 미소짓는 기업이 있다.

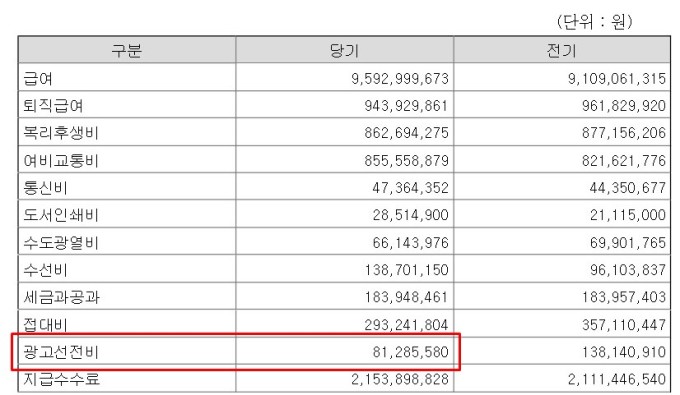

대한약품은 한국 주식 시장의 숨어있는 고령화 수혜 기업 중 하나다. 2016년 광고비가 8120만원에 불과할 정도로 홍보에 무관심하기 때문에 존재감은 미미한 편. 다만 한국 사회의 고령화가 진행되면서 향후 지속적인 실적 개선이 예상된다.

이 회사의 주력 생산품인 기초수액제(아래 사진)는 흔히 '링게르'로 불리는데 포도당과 생리 식염액이 들어있는 용액으로 환자가 병원 응급실이나 병실에 가면 가장 먼저 팔에 맞는 필수 의약품이다. 체력이 허약해진 환자가 입을 통하지 않고 영양분을 공급받을 수 있기 때문에 한국의 병(의)원이나 요양원에서 이것을 사용하지 않는 곳이 없을 정도다. 기초수액제를 맞으면 기분이 상쾌해지고 몸에 활력이 솟기 때문에 일부 직장인들은 특별히 몸이 아프지 않아도 병원에 들러 맞는 경우도 종종 있다.

기초수액제는 한국 사회의 고령화로 향후 지속적인 수요가 예상된다. 나이가 들면 아무래도 몸이 아파 병원에 자주 들르게 되는데, 병원에서 우선적으로 기초수액제를 처방하기 때문이다. 건강심사평가원 조사에 따르면 국내 병원의 환자 재원 일수는 향후 5년간 연평균 6.1%씩 증가할 것으로 전망되고 있다. 특히 65세 이상 고령환자의 병원 재원 일수 증가율은 연평균 10.3%로 평균을 훨씬 웃돌고 있다.

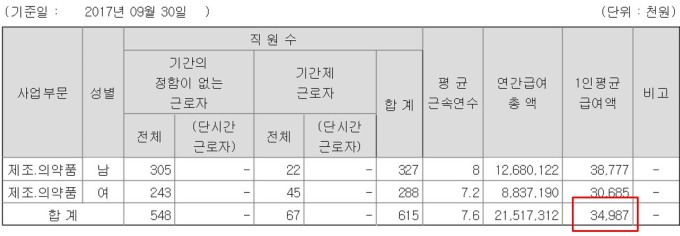

대한약품의 강점은 국내 기초수액제 시장에서 원가 경쟁력이 월등하다는 점이다. 국내 기초수액제 시장은 대한약품(31%)과 더불어 JW중외제약(32%), CJ헬스케어(30%)의 '빅3' 가 과점하고 있는데, 이들 3개사 임직원의 1인당 연평균 보수를 살펴보면 대한약품(3498만원)이 CJ헬스케어(5500만원)나 JW중외제약(4500만원)보다 월등히 낮다. 대한약품이 중소기업인 반면 두 경쟁사는 대기업 집단에 속해 있기 때문이다. 이런 구조적인 점은 향후에도 바뀌기 어려워 보인다.

여기에 더해 이 회사는 공장 자동화를 통해 원가율을 추가로 개선했다. 이 회사는 2016년 말 150억원(건물 50억원, 설비 100억원)을 투자해 경기 안산 공장 생산라인을 자동화해 지난 1월부터 가동에 들어갔다.

이에 따라 수액 주머니를 비롯한 재료비와 노무비가 절감됐고 이는 수익성 개선으로 이어지고 있다. 이 회사의 자기자본이익률(ROE)을 살펴보면 15.8%(2015), 16.6%(2016)에 이어 지난해(22.3%)부터는 20%를 넘기 시작했다.

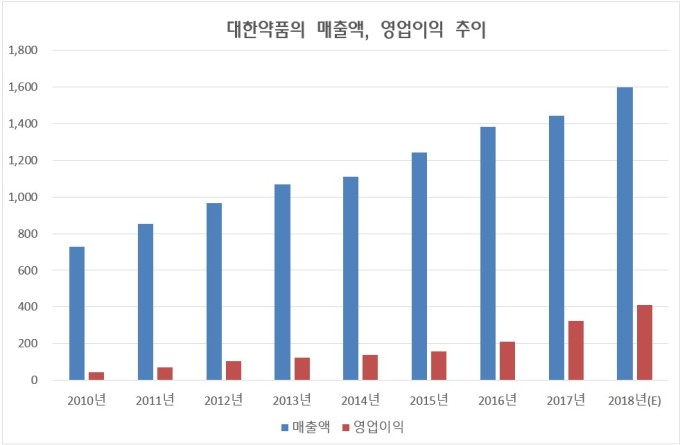

대한약품의 실적을 살펴보면 이렇게 꾸준하게 성장하는 기업이 있을까 싶을 정도다. 이 회사는 2014년, 2017년 두차례를 빼고는 지난 10년동안 지속적으로 두자리수의 매출액 증가를 기록하고 있다.

이 같은 Q(Quantity. 판매량)의 증가와 더불어 대한약품은 P(Price. 제품 가격)의 상승도 예상된다. 현재 기초수액제는 보건복지부에 의해 퇴장방지의약품으로 보호받고 있다. 퇴장방지의약품이란 환자 치료에 필수적이지만 수익성이 낮아 정부가 생산 원가의 일부를 보전하고 약가를 인상해주는 품목을 말한다. 대한약품이 이익을 내고 있는데 무슨 퇴장방지의약품이냐 싶지만 CJ헬스케어와 JW중외제약은 원가를 맞추지 못하고 있다. 기초수액제는 부피가 크고 무겁기 때문에 배송비가 많이 든다. 기초수액제 '빅3' 가운데 한 곳이 생산을 중단하면 '수액제 대란'이 벌어질 수 있다. 제도 개정이 이뤄진다면 P의 상승도 기대해볼 수 있다.

올해 예상 실적을 기준으로 하면 대한약품의 PER(주가수익배수)는 한자리수(8.3배), ROE는 두자리수(21.9%)다. 주주를 위해 이익을 많이내는 기업이 싸게 거래되고 있는 것이다. 우리는 미래를 예측하지만 번번이 빗나간다는 사실을 발견한다. 그런데 향후 인구 구조의 변화는 제법 정확하게 예측이 가능하고, 대한약품의 실적은 인구구조와 연동돼 있다는 사실을 생각해볼 필요가 있다.

[뉴스핌 Newspim] 이민주 전문기자 (hankook66@newspim.com)