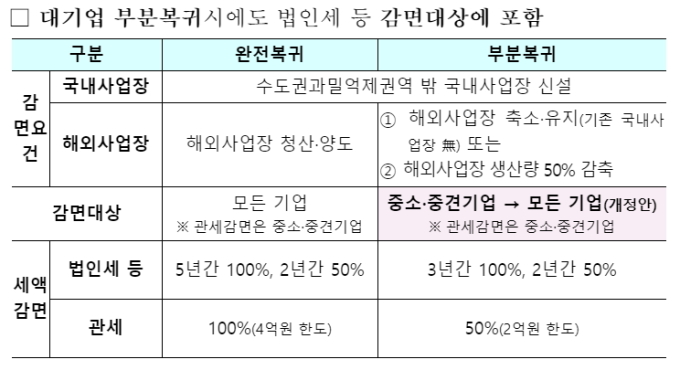

부분복귀 대기업 3년간 100%·2년간 50% 법인세 면제

[세종=뉴스핌] 정성훈 기자 = 정부가 내년부터 해외진출기업의 국내 복귀시 세액감면 대상을 확대하고 적용기한을 최대 3년간 연장한다. 특히 해외진출기업의 부분 복귀 시 세액감면 대상기업을 대기업 포함 모든 기업으로 확대해 국내 일자리 창출을 지원한다.

정부는 30일 은행회관에서 김동연 부총리 주재로 '세제발전심의위원회'를 열고 이같은 내용이 포함된 '2018년 세법개정안'을 확정 발표했다.

◆ 부분복귀 대기업 3년간 100% 법인세 감면

이번 개정안은 해외진출 대기업의 국내 부분 복귀시 법인세·소득세 등 세액감면 대상에 포함시키는 게 주요 골자다. 기존엔 해외진출 대기업의 경우 완전 복귀시만 세액감면 혜택이 주어졌지만 이번 개정으로 부분복귀 대기업도 세액감면 대상에 포함됐다.

지금껏 해외진출기업의 국내복귀 시 완전복귀와 부분복귀로 구분해 법인세와 소득세 등 세액감면 혜택을 부여했다. 완전복귀는 해외사업장을 폐쇄하고 국내로 완전히 복귀한 기업을, 부분복귀는 해외사업장을 축소하거나 유지하는 기업을 말한다.

정부는 지금껏 해외진출기업의 국내 완전 복귀시 5년간 100%, 3년간 50%의 세액감면 혜택을 부여했다. 또 부분복귀한 기업에 대해서는 3년간 100%, 2년간 50%의 세액감면 혜택을 받을 수 있도록 했다.

또한 국내복귀한 해외진출기업이 수입하는 자본재에 대한 관세 감면 혜택도 주어졌다. 감면 대상은 대기업을 제외한 중소·중견기업으로 한정된다. 완전복귀시 4억원 한도 내에서 100%, 부분복귀 시 2억원 한도 내에서 50%의 관세 감면을 적용한다.

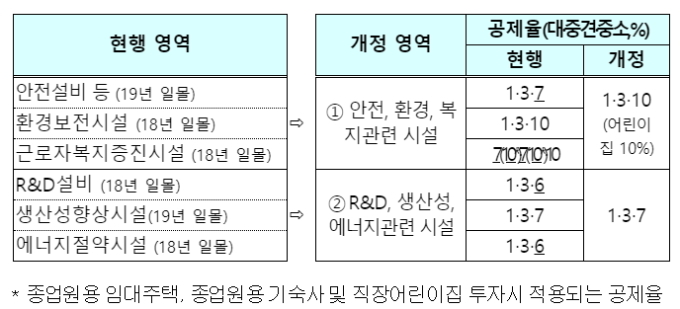

◆ 연구·인력개발 설비투자시 투자금의 1~10% 세액공제

연구·인력개발을 위한 설비 등에 투자시 투자금액의 일정비율(1~10%)을 세액공제하는 공제율도 재조정된다.

중소기업 지원 및 제도 단순화를 위해 각종 설비투자세액공제를 ▲안전·환경·복지 시설(안전설비 등, 환경보전시설, 근로자복지증진시설) ▲연구개발(R&D)·생산성·에너지 시설(R&D설비, 생산성향상시설, 에너지절약시설)로 구분해 설비투자세액 공제제도를 정비하는 게 주요 골자다.

단, 직장어린이집은 대·중견기업의 경우에도 현행 공제율(10%)를 유지한다.

아울러 신성장산업 투자 촉진을 위해 신성장산업 설비를 추가하고, 도입 취지가 달성됐거나 범용화된 시설은 공제 대상에서 제외한다.

기재부 관계자는 "이번 개편안은 설비투자세액 요율을 1% 내외로 재조정해 안전·환경·복지 분야 설비투자를 기업 경영상 필요한 연구개발·생산성향상 분야 설비투자보다 우대해 중소기업에 대한 설비투자를 강화하는데 목적이 있다"고 밝혔다.

이 외에도 경영 여건 변화에 탄력적으로 대응 할 수 있도록 가업용 자산처분시(10년 내 가업용 자산의 20% 이상 처분 또는 5년 내 10% 이상 처분) 가업상속공제금액(최대 500억원)을 전액 추징하던 것에서 차산 처분규모에 비례해 공제금액을 추징하는 쪽으로 완화한다.

jsh@newspim.com