"양호한 외형성장 및 영업수익기조 유지될 전망 "

[서울=뉴스핌] 김지완 기자 = SK매직이 900억원대 회사채 발행을 앞두고 받은 신용평가에서 'A0/안정적' 등급을 받았다. SK매직은 이번 채권발행을 통해 확보한 자금을 렌탈사업 확장에 쓸 예정이다.

한국기업평가(이하 한기평)는 15일 SK매직의 무보증 회사채 신용등급을 'A0/안정적'으로 신규평가했다고 발표했다.

해당 등급 평가 이유에 대해 △가전시장 내 우수한 시장지위, 렌탈사업의 빠른 성장세 시현 등 사업역량 양호 △영업현금흐름 개선 속 안정적인 차입금커버리지 유지 등 재무역량 우수 △수익성 지표 둔화되나 양호한 외형성장 및 영업수익기조 유지될 전망 △렌탈사업 확장 등에 따른 자금소요로 재무구조 개선여력 제한적 △적정 수준의 유동성 대응능력 보유 등을 제시했다.

송종휴 한기평 수석연구원은 "가전시장 내 우수한 시장지위, 렌탈사업의 빠른 성장세 등 사업역량이 양호한 수준"이라면서 "영업현금흐름 개선 속 안정적인 차입금커버리지 유지 등 재무역량이 우수한 수준"이라고 평가했다.

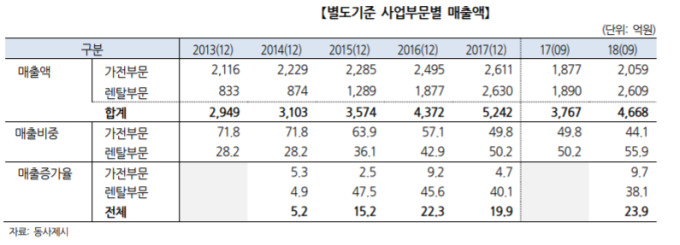

SK매직은 가스레인지·전기오븐·전자레인지 제품은 30~40%로 1위의 시장점유율을 확보하고 있다. 식기세척기는 전체 시장에서 70%의 시장점유율을 나타내고 있다.

다만 영업비용 증가로 수익성은 저하될 전망이다.

배영찬 한기평 평가1실 평가전문위원은 "렌탈시장 내 경쟁강도 상승 속 시장점유율 확대를 위한 관리·영업 방판(MC, Magic Care) 인력 확충 및 마케팅비용 부담 등으로 2019~2020년의 영업수익성 지표는 이전대비 둔화될 것으로 예상된다"면서 "장기간에 걸쳐 투자자금을 회수하는 렌탈사업 구조상 사업 확장기에 수반되는 운전 자본부담 등을 감안하면 당분간 잉여현금(FCF) 창출은 어려울 전망"이라고 분석했다.

하지만 SK그룹 차원의 결합상품 판매 등 마케팅 강화는 고객기반 확보 측면의 경쟁우위 요인으로 작용할 것으로 내다봤다.

한편 SK매직은 지난 2016년 11월 SK네트웍사가 지분 100% 인수해 SK그룹에 편입됐다.

swiss2pac@newspim.com