동일 발행조건에 사후 모니터링 용이...투자 안정성 ↑

은행 연기금 중심 투자...개인 투자자 확대는 장기과제

[편집자주] '그린본드(Green Bond)'를 아시나요? 구태여 한글로 번역하면 '친환경 채권'쯤 될텐데 수익도 수익이지만 그보단 내 돈이 쓰이는 목적이 친환경 프로젝트이기를 원하는 투자자금으로 조성된 채권을 말합니다. 기후변화나 재생에너지 등 친환경 사업이 활발해지면서 그린본드 발행이 최근 크게 늘고 있다고 합니다. 돈이 필요한 기업 입장에선 투자자 확보도 쉽고, 이미지 제고에도 도움이 되기 때문에 러브콜이 이어진다고 합니다. 돈의 성격상 다소 모호한 기준과 낮은 유동성 등 투자 활성화를 저해하는 요소도 분명 있겠지요. 종합민영통신 <뉴스핌>이 발행자와 투자자 양 측면에서 그린본드의 장점과 한계가 뭔지 세 차례에 걸쳐 짚어봅니다.

<목차>

① '친환경 자금조달' 그린본드 발행 '러시'

② 코에 걸면 코걸이, 귀에 걸면 귀걸이...모호한 잣대

③ 투명성·안정성 확보...은행·연기금이 찾는다

[서울=뉴스핌] 백진규 김지완 기자 = 달러와 유로화로만 발행되던 그린본드가 원화로도 발행되기 시작하면서 투자자 선택지도 넓어지고 있다. 특히 사회적 책임투자에 대한 공감대가 형성되면서 그린본드 수요는 점차 확대될 전망이다.

◆ 지난해 첫선 보인 원화 그린본드, 발행 러시 지속

그린본드는 지난 2007년 유럽에서 첫 발행된 후 전 세계적으로 발행량이 매년 늘고 있다. 우리나라는 2013년 수출입은행이 아시아 최초로 그린본드를 발행했고, 지난해부터는 원화표시 그린본드도 나오고 있다.

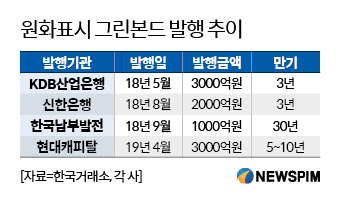

지난해 5월 KDB산업은행(AAA)은 우리나라 최초 원화표시 그린본드를 발행했다. 3000억원어치 규모에 발행금리는 2.35% 만기는 3년. 이어 신한은행이 2000억원, 한국남부발전이 1000억원, 현대캐피탈이 3000억원어치 원화 그린본드를 발행하고 나섰다.

|

투자자 입장에서 그린본드 수익률은 일반 회사채와 크게 다르지 않다. 신한은행 그린본드의 경우 만기 3년에 금리 2.15%로 다른 은행채와 금리가 비슷한 수준이었고, 현대캐피탈이 발행한 5~10년물과 한국남부발전 30년물 역시 마찬가지였다.

그럼에도 원화 그린본드 인기는 올라가는 추세로 향후 발행도 늘어날 것으로 업계는 내다봤다. 안정적 수익과 사회공익 실현 측면에서 기관 투자가 이어지고 있다는 점이 이 같이 보는 주된 이유다. 발행자는 물론 투자자도 ESG(환경·사회·지배구조)에 대한 관심이 높아지면서 최근 그린본드 붐이 일고 관련 워크숍도 다수 진행되고 있다.

김한국 국민연금 채권운용실장은 "국민연금을 비롯해 사학연금 공무원연금 등 여러 기관들이 그린본드에 투자하고 있다"며 "수익성이 무엇보다 중요하다는 점은 변함이 없지만 ESG 책임투자를 강조하고 있는 것도 사실"이라고 귀띔했다.

익명을 요구한 그린본드 인수기관 관계자는 "최근 장단기 스프레드가 축소된 상황에서, 보험사의 장기채 수요가 확대됨에 따라 안전성이 높은 그린본드 인기가 높아졌다"며 "연기금 역시 사회적 책임투자에 일정 부분 포트폴리오를 구축해야 하는 만큼 투자를 확대하는 분위기"라고 전했다.

그린본드 자금의 경우 조달 후에도 어떻게 사용되는지 사후 모니터링도 용이하다. 같은 조건에서 더 안전한 투자를 할 수 있다는 점에서 그린본드 몸값이 올라갈 것이란 분석이 그래서 나온다.

문병승 한국남부발전 차장은 "국제자본시장협회 원칙에 따라 그린본드를 만기일까지 관리하기 위한 '한국남부발전 녹색채권 관리체계'를 2018년 9월 설립했다"며 "매년 홈페이지를 통해 관련 자금 사용 내역 등을 공개하는 만큼 투자자 입장에서도 안정성을 높일 것"이라고 강조했다.

한국거래소는 투자자들의 정보 접근성을 제고하기 위해 KRX홈페이지에 그린본드 관련정보를 제공하는 전용세션 신설을 검토하고 있으며 관련 대외홍보도 강화할 계획이다.

신한은행 관계자는"그린본드 발행은 글로벌 벤치마크인 '다우존스 지속가능경영지수(DJSI)'산정에도 긍정적 평가요소"라며 "환경사회적 지속가능성 실현 측면에서도 투자기관들이 몰리고 있다"고 전했다.

◆ 작은 시장규모와 낮은 유동성은 부담...기관투자 위주

반면 아직은 크지 않은 시장규모, 그리고 부족한 유동성은 원화표시 그린본드 투자의 단점이다. 원화표시 그린본드는 대부분 국내서만 유통된다.

KB증권 관계자는 "외화표시 그린본드는 해외투자자들이 80% 정도 투자하고, 국내서 20% 가량 가져간다. 반면 원화표시 그린본드는 아직 해외기관들이 투자하지 않는 상황"이라고 전했다.

한 크레딧 연구원은 "앞으로 활성화가 기대되지만 아직까지 그린본드 유통이 적다보니 중도매각 등에 어려움이 있을 수 있다"며 "연기금이나 은행 등이 주로 투자하는 반면 리테일(개인)에선 거의 소화되지 않고 있다"고 전했다. 이어 그는 "해외에선 그린본드 투자와 관련해 세제혜택을 주는 등 시장 활성화를 추진하고 있다. 업계에서도 사회적 관심이 커진 만큼 관련당국에서 더 적극적인 지원책을 마련할 필요가 있다"고 밝혔다.

주로 우량기업들이 그린본드를 발행하는 만큼, 발행 금리가 낮아 개인투자자 입장에서는 투자 메리트가 떨어질 수 있다는 지적도 나온다. 업계 관계자들은 "발행 단계에서부터 친환경 인증과 외부검토 등을 거쳐야 하는 만큼 우량기업에 그린본드 발행이 몰리고 있다"며 "개인투자자들은 위험성이 좀 더 높더라도 고금리 채권을 선호하기 때문에 리테일 투자 활성화에는 더 시간이 걸릴 것"으로 분석했다.

bjgchina@newspim.com