단기 충격 불가피...발행수요 충분해 가격 다시 오를 것

[서울=뉴스핌] 백진규 기자 = 라임자산운용 사태 이후 우리나라 메자닌 시장이 위축됐지만 발행수요가 굳건한 만큼 오히려 위기를 거치며 투자매력이 커질 것이란 전망이 나오고 있다.

지난 10월 라임자산운용은 3개의 모(母)펀드를 대상으로 펀드상환·환매 중단을 발표했다. 전체 환매중단 금액은 1조5587억원에 달하며, 이 중 메자닌 펀드 규모만 2000억원이 넘는다.

메자닌이란 전환사채(CB), 신주인수권부사채(BW), 교환사채(EB) 등을 말한다. 주식과 채권의 중간 성격을 가지는데, 주가가 오를 경우 주식으로 전환하고 주가가 하락하더라도 원금은 보장된다.

◆ 라임사태로 메자닌 위축…차환발행 불발 우려

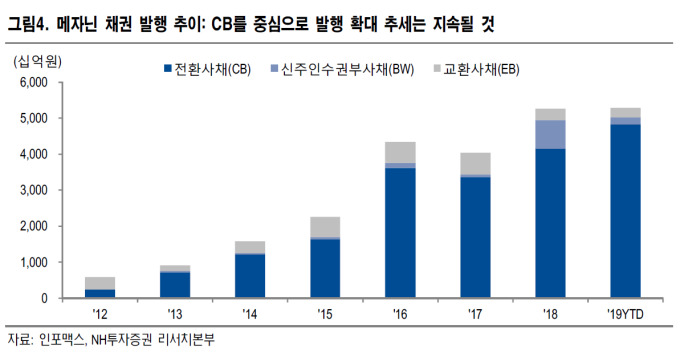

메자닌 시장은 2012년부터 빠르게 성장하기 시작했다. 2016년에는 한국형 헤지펀드 활성화로 전채 발행액이 4조원을 넘어섰다. 예탁결제원에 따르면 올해 초부터 12월10일까지 메자닌 발행 금액은 5조628억원에 달한다. 지난해 같은 기간 4조2306억원보다 19.7% 늘었다.

하지만 라임사태 이후(10월 1일)부터 12월10일까지 발행액은 1조4234억원으로 지난해(1조6153억원)보다 11.9% 감소했다. 업계는 이번 라임사태로 메자닌 가격 하락과 시장 축소가 불가피하다고 분석한다. 김필규 자본시장연구원 선임연구위원은 "2012년 메자닌 전문 사모펀드 등장으로 시장이 빠르게 성장해 왔으나, 이번 사태로 수요가 위축될 가능성이 있다"고 전했다.

기존 메자닌 발행 기업들의 신용악화 우려도 나온다. 금융투자협회 관계자는 "라임사태 이후 만기도래한 메자닌의 차환발행이 줄어들 것"이라며 "특히 채권 만기 전에라도 투자자가 조기상환권(풋옵션, 미리 정한 가격에 자산을 팔 권리)을 행사할 경우 해당 기업들은 자금조달에 어려움을 겪을 수 있다"고 설명했다. 메자닌 발행기업들은 보통 투기등급(BB+이하) 이하여서 자금조달 리스크가 더 큰 편이다.

◆ 발행수요 굳건…투자자 우위 시장 재편 기대

그럼에도 전문가들은 이번 라임사태로 오히려 메자닌 시장이 투자자 우위 시장으로 재편되면서 다시 활성화될 것으로 내다봤다. 내년 하반기부터 자금유입이 다시 늘어날 것이란 전망이다.

한광열 NH투자증권 연구원은 "발행자 입장에서 메자닌을 대체할 수 있는 수단이 많지 않다. 투자 수요 감소에도 발행 수요는 견고하다"며 "2017년 이후 투자금이 몰리면서 발행자에 유리하도록 시장이 재편되는 경향이 있었지만, 이번 라임사태로 다시 투자자 우위 시장이 형성될 것"이라고 봤다. 쿠폰금리 상승, 리픽싱 비율 조정 등이 지속될 것이란 전망이다.

해외 메자닌은 이자를 주지 않는 제로쿠폰이 대부분인 반면, 우리나라 메자닌은 1~2% 정도라도 금리를 지급하는 경우가 많았다. 지난 3~4년간 메자닌 투자 수요 급증으로 금리가 낮아졌지만, 다시 금리가 높아질 것이란 분석이다.

자본시장연구원에 따르면, 지난해 발행한 메자닌의 71.7%가 주가하락으로 인해 전환가격을 조정하는 리픽싱을 실시했다. 주가가 내려가면 그만큼 더 많은 주식을 확보할 수 있게 해 투자자 손실을 줄여준 것이다.

김형호 한국채권투자자문 대표는 "라임사태로 내년 초까지는 시장이 위축될 수 있겠지만 메자닌은 여전히 위험대비 수익률이 좋은 매력적인 상품"이라고 강조했다. 그는 "메자닌 운용사들은 여전히 많다. 일부 업체가 퇴출되고 금리가 오른다면, 그만큼 투자수익도 확대되고 시장도 정상화 될 것"이라고 전망했다.

다만 앞으로 메자닌 시장이 지속적으로 발전하기 위해서는 주가상승이 뒷받침돼야 한다고 한광열 연구원은 지적했다. 그는 "메자닌 투자자는 결국 주가상승을 통한 차익실현을 기대한 사람들"이라며 "우리나라 주식시장이 저평가 돼있고 앞으로 살아날 것이라고 기대한다면 자금은 더욱 몰릴 것"이라고 덧붙였다.

bjgchina@newspim.com