"일본 내 코로나19 안정 여부가 하반기 실적 변수"

[서울=뉴스핌] 김세원 기자 = 현대차증권은 29일 신종 코로나바이러스 감염증(코로나19) 영향으로 엔터테인먼트 산업이 어려움을 겪고 있는 가운데, JYP Ent.가 경쟁사들에 비해 양호한 실적을 낼 것이라고 전망했다. 투자의견 '매수'와 목표주가 2만4000원을 유지했다.

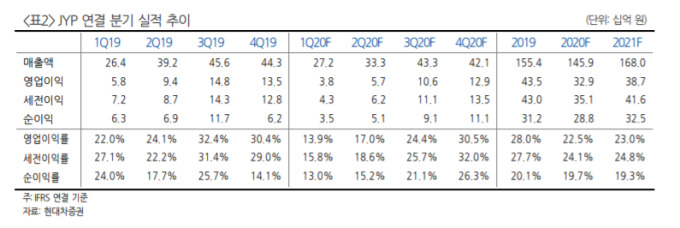

현대차증권은 올해 1분기 JYP의 매출액이 전년 동기 대비 4.6% 증가한 272억원, 영업이익은 38.2% 감소한 3억8000만원을 기록할 것으로 내다봤다. 이는 시장의 전망치를 밑도는 수치다.

유성만 현대차증권 연구원은 "지난달부터 코로나19로 인해 대부분의 공식 활동이 중단된 상태지만 트와이스의 지난해 4분기 정규 2집 관련 일본 투어가 올 1분기에 인식되면서 안정적인 실적 방어가 가능하다"고 진단했다.

현재 코로나19로 트와이스의 국내 공연 및 GOT7(갓세븐)의 동남아시아 공연이 연기된 상황이다. 그러나 유 연구원은 "2분기에 트와이스의 올 1분기 일본투어 실적이 이연반영되고, ITZY(있지)의 앨범도 10만장 이상 판매고를 올리면서 좋은 반응을 보이고 있다"며 "갓세븐을 비롯한 주요 아티스트들의 음원·음반 판매가 더해지며 오프라인 콘서트를 못할지라도 경쟁사 대비 양호한 실적이 예상된다"고 분석했다.

다만 그는 JYP의 경우 트와이스를 중심으로 일본 매출 비중이 상대적으로 높은 만큼 코로나19가 하루 빨리 안정화돼 일본 현지 활동 재개가 가능할지 여부가 하반기 실적에 중요한 요소라고 지적했다.

유 연구원은 그러면서 "코로나19가 안정되고, 한중관계 개선으로 중국 시장이 열리면 잭슨이 소속된 갓세븐을 중심으로 본격적인 중국시장 진출 모멘텀이 가능해질 것"이라고 설명했다.

saewkim91@newspim.com