[서울=뉴스핌] 김지나 기자 = SK텔레콤이 로밍매출 감소, 5세대(5G) 이동통신 가입자 증가세 둔화 등의 영향으로 1분기 영업이익이 감소했다. 5G 가입자 수는 코로나19에 따른 사회적 거리두기로 기존 전망치보다 낮게 나타났고, 이에 실적 턴어라운드 시점 역시 예측이 어려워졌다. SK텔레콤은 향후 포트폴리오의 다각화를 통해 안정적인 매출 기반을 다져나갈 계획이다.

◆1Q 영업익 전년比 6.4% 줄어든 3068억원 "5G 비용 탓"

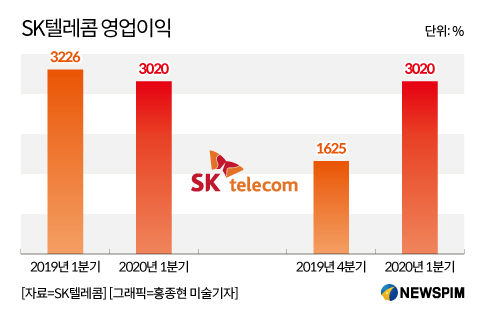

SK텔레콤은 연결 재무제표 기준 1분기 영업이익 3020억원을 기록했다고 밝혔다. 전년 동기에 비해 6.4% 줄어든 수준이다. 매출액은 4조4504억원을 기록하며 전년 동기에 비해 2.7% 늘었지만 당기순이익은 17.9% 줄어든 3068억원을 기록했다.

SK텔레콤 측은 1분기 영업이익이 줄어든 이유에 대해 "미디어 사업의 이익은 늘었지만, 이동통신(MNO) 이익이 감소했다"면서 "마케팅비용과 감가상각비가 증가하며 MNO 이익이 전년 동기에 비해 감소했다"고 설명했다.

SK텔레콤 매출의 60% 이상을 차지하는 MNO의 1분기 매출액은 2조9228억원으로 전년 동기에 비해 3.9% 늘었다. 미디어사업 매출은 8.2% 늘어난 8235억원, 보안사업은 5.4% 증가한 2914억원을 기록했다. 반면 커머스 사업은 매출이 4.5% 줄며 1903억원을 나타냈다.

윤풍영 SK텔레콤 코퍼레이트센터장은 실적 컨퍼런스콜을 통해 "사회적 거리두기에 따른 매장 내방객 감소로 5G 가입자는 1분기 57만명 증가한 265만명이 됐고 이는 기존 전망보다 10~20% 낮은 실적"이라며 "최근 가입자 추이를 볼 때 2020년 연말 5G 가입자는 600~700만 대비 10~15% 낮은 수준으로 전망된다"이라고 설명했다.

◆"MNO·미디어·보안·커머스 균형 성장"

코로나19 확산에 따른 불확실성 등으로 실적턴어라운드 시점 역시 불투명해졌다.

윤풍영 센터장은 "5G 가입자 증가가 둔화되는 부분, 실적 감소 등이 발생하고 있어 원래 계획보다 턴어라운드 시기를 측정하기 어려운 게 사실"이라며 "다만 데이터 트래픽 꾸준히 증가하고 있고 시장 안정화 기조도 유지될 것으로 보여 코로나19가 조기 안정화된다면 MNO 전체 사업을 봤을 때 큰 영향 없을 것"이라고 설명했다.

SK텔레콤은 MNO 사업 외에 미디어, 보안, 커머스 등 뉴 비즈니스 영역을 키워나가고 있다.

미디어 사업인 SK브로드밴드는 지난 4월 30일 티브로드와의 합병을 완료하고 821만 유료방송 가입자, 648만 초고속인터넷 가입자를 보유한 미디어 플랫폼 사업자로 거듭났다. 합병법인은 미디어 플랫폼 고도화, 비즈니스 모델 확장 등을 통해 인터넷TV(IPTV)와 케이블 TV 서비스 경쟁력을 동시에 강화하며 올해 4조원 이상의 연매출을 달성할 계획이다.

ADT캡스와 SK인포섹은 AI, 클라우드 등 ICT 분야 기술 혁신과 SK ICT 패밀리와의 시너지를 기반으로 기존 출동보안 시장에서의 리더십을 공고히 하는 동시에 무인주차, 홈보안 및 퍼스널 케어 등 신규 사업 투자를 적극적으로 확대해 연 매출 1조3000억원의 목표를 이뤄낼 계획이다.

11번가는 파트너십 확대 및 배송 역량 강화를 통해 비대면 소비 확대 트렌드에 부합한 판매 경쟁력을 확보해 성장 보폭을 넓혀갈 계획이다. SK스토아 역시 자체 브랜드 상품을 강화하고 신속한 기획·소싱 역량과 판매 채널 확대를 기반으로 시장을 선도할 계획이다.

윤풍영 센터장은 "회사의 지속적이고 장기적인 성장을 위해 지난 3년간 MNO, 미디어, 보안, 커머스 중심의 다변화된 포트폴리오를 구축해왔다"며 "4대 사업 영역의 균형 있는 성장을 통해 위기 상황을 전략적으로 극복해 나갈 것"이라고 밝혔다.

한편 주주배당과 관련해서 윤 센터장은 "사업 포트폴리오가 다양화된 구조에서 고정형 현금 배당이 최적인지 고민하고 있으며, 자회사 실적 연계를 비롯해 모든 가능성을 염두에 두고 배당 정책을 검토하고 있다"면서 "기존 고정 주당순자산가치(BPS)에서 다른 방식으로 변경한다면 주당 주주 환원 규모가 늘어나는 방향으로 검토할 예정"이라고 밝혔다

abc123@newspim.com