티브로드 합병은 '신의 한수'

[서울=뉴스핌] 나은경 기자 = 미디어 사업을 중심으로 '비대면(언택트·Untact) 전략'을 펼친 SK텔레콤이 2분기 성적표에 웃음지었다. 특히 '티브로드'와 자회사 SK브로드밴드의 합병 덕을 톡톡히 봤다.

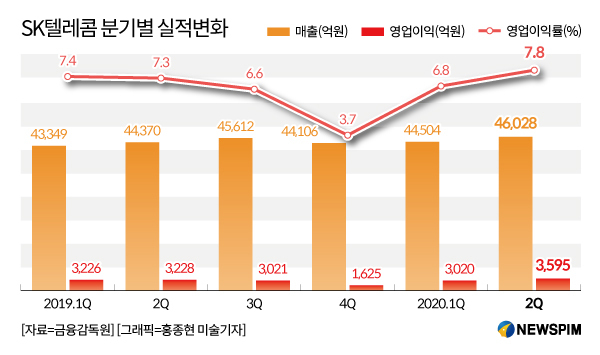

SK텔레콤은 연결 재무제표 기준 2분기 매출이 4조6028억원, 영업이익 3595억원, 순이익 4322억원의 실적을 기록했다고 6일 밝혔다. 매출과 영업이익은 각각 지난해 같은 기간보다 3.7%, 11.4% 늘었다. 미디어, 보안, e커머스를 비롯한 뉴비즈(New Biz.) 사업부 전 부문이 꾸준히 성장한 덕이다.

◆코로나 시국서 매출 견인한 미디어사업...티브로드 합병 덕 950억↑

|

이날 2분기 실적발표 후 열린 컨퍼런스콜에서 하형일 SK텔레콤 Corporate2 센터장은 "티브로드와 SK브로드밴드의 합병으로 티브로드의 2개월치 실적이 SK브로드밴드에 반영돼 2분기 매출에 950억원 이상이 더해졌다"고 밝혔다.

하반기에도 티브로드와의 시너지는 이어질 것으로 전망했다. 하 센터장은 "하반기부터는 티브로드의 온전한 분기 실적이 반영되고 합병 시너지가 본격적으로 발휘되면서 SK브로드밴드의 실적이 더 성장할 것으로 기대된다"며 "올 하반기 티브로드의 매출 기여분은 SK브로드밴드 매출의 10% 이상, 영업이익의 20% 이상일 것"이라고 말했다.

SK브로드밴드는 향후 확대된 유통채널을 활용해 교차판매, 유무선 결합 등의 방법으로 마케팅 효율성을 높일 방침이다. 이에 인터넷(IP)TV와 케이블TV 통합광고 상품, 디지털 케이블 TV 콘텐츠 등을 통한 매출 확대는 물론, 네트워크 인프라 공동활용을 통한 투자비 효율성 및 정보기술(IT) 시스템 통합을 통해 수익성이 제고될 것으로 기대되고 있다.

SK텔레콤의 온라인동영상서비스(OTT)인 '웨이브(wavve)'에 대해서는 상반기 이용자 변화추세가 약세를 보였지만 앞으로의 성장을 기대한다고 했다. 하 센터장은 "콘텐츠 강화로 이용자 추이가 상승할 것"이라며 "2023년 유료가입자 500만, 매출 5,000억원이라는 목표를 유지하겠다"고 밝혔다. 웨이브는 3분기 중 '앨리스', '거짓말의 거짓말', '좀비 탐정'과 같은 오리지널 콘텐츠를 공개할 예정이다.

이어 "글로벌 콘텐츠 시장에서 우위를 점하기 위해 K-OTT 협력으로 시장 규모를 확대하는 것이 필요하다고 생각한다"며 "K콘텐츠 협력에 열린자세로 접근하겠다"고 부연했다.

SK텔레콤은 SK브로드밴드를 포함해 ADT캡스, 원스토어, 웨이브, 11번가 등 주요 자회사들의 기업공개(IPO)를 준비하고 있다. 하 센터장은 "현재 각 투자회사별로 IPO 계획을 수립중이며, 준비가 먼저 되는 회사부터 본격적으로 시작할 것"이라고 했다.

◆조금씩 커 가는 5G...연내 MNO 흑자전환 기대

코로나19로 예상보다 증가폭은 줄었지만 5세대(5G) 이동통신서비스 가입자 수도 꾸준히 성장하고 있다. 이날 SK텔레콤이 밝힌 2분기 누적 5G 가입자수는 355만명으로 1분기보다 70만명 늘었다.

윤풍영 SK텔레콤 최고재무책임자(CFO)는 "올해 전체 가입자당평균매출액(ARPU·Average Revenue Per Unit)은 사물인터넷(IoT) 회선 증가에 따라 소폭 줄었지만 핸드셋(이동전화) ARPU는 전년대비 3% 이상 상승했다"며 "앞으로 매출 성장이 견고해질 것이며 하반기 중 본사 무선통신(MNO) 이익 전환을 실현할 수 있도록 할 것"이라고 밝혔다.

삼성전자의 하반기 전략스마트폰인 '갤럭시노트20' 시리즈가 본격 출시를 앞둔 만큼, 지난해와 같은 마케팅 경쟁이 재발하진 않을 것으로 내다봤다.

윤 CFO는 "5G 초기 경쟁 심화의 요인이었던 시장 점유율은 안정적인 모습을 보이고 있고 시장 안정화에 대한 정부 의지도 확고해 작년과 같은 마케팅 경쟁이 재현될 가능성은 낮다"며 "5G 특화 서비스 등 새로운 서비스를 제공하면서 비용이 아닌 서비스 중심의 건전한 경쟁 지속해 나가겠다"는 의지를 피력했다.

5G 네트워크 투자에 대해서는 전체 캐팩스 중 5G 투자비중을 더 높일 것이라고 했다. 그는 "올해도 5G 확산을 위해 투자를 지속할 전망이지만 전체 규모의 캐펙스는 지난해 대비 5G 이외의 네트워크 캐펙스를 대폭 절감함으로써 효율적으로 집행할 수 있도록 하겠다"며 "구체적인 숫자는 경쟁전략 측면에서 제시할 수 없으나 전체 대비 5G 투자 비중은 더 올라갈 것"이라고 설명했다.

이날 SK텔레콤이 밝힌 2분기 설비투자 금액은 9178억원으로 이로써 상반기 누적 투자액은 지난해 같은 기간보다 33.5% 증가한 1조2244억원이 됐다.

한편 이날 SKT는 주주환원 계획에 대해서도 구체적으로 언급했다. 윤 CFO는 "기말 배당에 대해 MNO 실적과 연동하되, 주당순자산가치(BPS) 9000원은 유지할 것이고, 중간 배당(1000원)과 기말 배당을 고려했을 때 2020년 결산 이후 전체 배당은 작년 대비 성장잠재력(업사이트 포텐셜·Upside Potential)이 있다"고 언급했다.

이어 "경영진은 20만원대 초반에서 정체된 SK텔레콤 주가가 정체돼 있다고 판단, 이사회의 추가 논의가 필요하지만 금년 내 자사주 추가 취득을 추진할 수 있다"고 말했다.

nanana@newspim.com