대출 규제·집값 상승에 갭투자에 나선 무주택자 10%p ↑

갭투자 인식 전환·무주택자 피해 최소화 방향의 정책 검토 필요

[서울=뉴스핌] 박우진 기자 = 정부의 설익은 다주택자들의 갭투자 규제가 오히려 무주택자들의 갭투자를 이끈 것으로 나타났다.

정부는 집값 상승과 시장 불안의 원인을 다주택자의 갭투자로 보고 여러 규제 수단을 도입했다. 이 과정에서 무주택자들이 오히려 내 집 마련이 어려워졌고 집값 상승은 이어지면서 오히려 무주택자들이 갭투자에 나서는 상황이 벌어졌다.

갭투자에 대한 잘못된 판단이 다른 문제를 낳은만큼 정부의 인식 전환과 실수요자 보호를 중심에 둔 규제책이 필요하다는 의견이 나온다.

◆ 4년 사이에 3배 늘어난 갭투자...무주택자 피해만 낳아

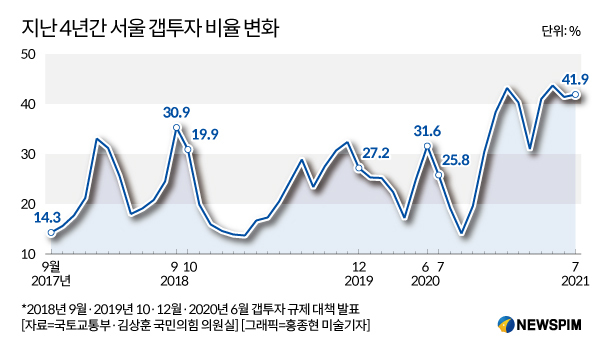

6일 국회 국토교통위원회 김상훈 국민의힘 의원이 국토교통부에서 제출받은 자료에 따르면 서울 지역에서 지난 4년간 갭투자 비중이 3배 가까이 증가한 것으로 나타났다.

갭투자 비율은 2017년 9월 14.3%였으나 이후 등락을 거듭하면서도 오름세를 이어가 지난 7월에는 41.9%를 기록했다. 정부는 집값 상승의 원인으로 투기세력에 의한 갭투자를 지목해 규제를 가했음에도 오히려 갭투자 비중은 늘어난 것이다.

정부는 2018년 9·13 대책을 시작으로 2019년 10·1과 12·16 대책, 2020년 6·17 대책 등으로 다주택자와 1주택자의 전세보증 규모를 제한하고 조정대상지역과 투기과열지구에서 주택 구매시에는 주택담보대출비율(LTV)와 대출금액 제한과 자금조달계획서 작성이 의무화됐다.

|

규제책이 일시적으로는 갭투자 비율을 떨어뜨렸으나 다시 증가세로 돌아서는 모습을 보였다. 규제 영향으로 일시적인 관망세와 소비 심리 위축이 일어났지만 집값 상승 흐름이 이어지며 갭투자도 다시 늘어난 것이다.

투기세력의 갭투자를 막기 위해 내놓은 대책이 무주택 실수요자에게도 적용되면서 갭투자 규제 효과가 나오지 못하고 오히려 대출 규제등으로 인해 무주택자들의 내 집 마련을 어렵게 만들었다는 비판이 나온다.

김상훈 의원은 "정부가 갭투자를 잡겠다고 온갖 정책을 쏟아냈지만 국민 불편만 낳고 최근엔 더 증가했다"며 "실수요와 투기를 동일시하면서 내집마련은 더욱 어렵게 하고 어설픈 정책실험에 국민의 고통만 배가된 셈"이라고 강조했다.

◆ 무주택자 중심으로 증가한 갭투자..."갭투자 인식 전환 필요"

최근에는 무주택자들이 갭투자에 참여하는 비율이 크게 증가하며 갭투자 비중 증가세에도 영향을 미쳤다.

국토교통부 통계에 따르면 올해 상반기 전세를 끼고 주택을 산 사람 중 무주택자 비중은 64.7%로 지난해 상반기(52.6%)와 비교해 10%포인트 넘게 증가했다.

무주택자들이 갭투자에 나선 데에는 각종 대출 규제와 집값·전셋값 상승이 원인으로 꼽힌다. 대출 규제로 무주택 실수요자들은 대출에 의존해 집을 구매하기 어려운데다 청약 역시 분양가상한제로 인해 '로또청약'이 빚어지면서 기회를 잡기 어렵게 됐다.

공급 부족에 따른 집값 상승과 신규 임대차법 이후 전셋값 상승세가 이어지자 무주택 실수요자들이 당장 내 집 마련은 안되지만 미래 가격 상승 기대감에 갭투자에 나서게 된 것이다.

무주택자에 대한 전세대출 규제가 크지 않은 것도 무주택자 중심 갭투자 증가의 원인이다. 1주택자나 다주택자와 달리 무주택자 대상 전세대출은 총부채원리금상환비율(DSR)에 포함되지 않고 보증기관이 높은 비율로 보증을 해줘서 은행들도 전세대출 규모를 늘려왔다.

한편 금융당국은 전세자금 대출에 대해서도 이달 중으로 규제 방안을 마련할 것으로 예상된다. 갭투자에 사용되고 있지만 실수요자들이 많이 사용하는만큼 규제의 폭은 크지 않을 것이란 예상이 나오는데 대출 총량·고가 전세 규제나 전세보증 한도를 낮추는 방안등이 거론되고 있다.

서진형 대한부동산학회장(경인여대 교수)은 "대출 관리의 필요성은 인정하지만 실수요자들의 피해를 줄이는 방향으로 검토돼야 한다"며 "실수요자나 일정금액 이하 전세 대출은 오히려 규제를 완화하고 고액 전세를 규제하는 방식으로 대출을 관리해야 한다"고 말했다.

정부가 갭투자에 대한 접근과 인식을 달리해야 한다는 지적도 나온다. 다주택자들의 갭투자가 투기 목적으로 이뤄지는 면도 있지만 시장에 안정적으로 물량을 공급하는 측면도 고려해서 갭투자 문제를 접근해야 한다는 것이다.

송승현 도시와경제 대표는 "갭투자는 다주택자들이 투기 목적으로 이뤄진다는 정부의 잘못된 인식이 규제 효과를 반감시켰다"며 "깡통 전세 우려가 나오는 상황에서 다주택 갭투자자들이 오히려 시장 안정에 미치는 영향도 있는만큼 이들의 긍정적인 역할을 활용할 수 있는 방안이 검토돼야 한다"고 말했다.

krawjp@newspim.com