[편집자] 이 기사는 11월 5일 오전 08시46분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

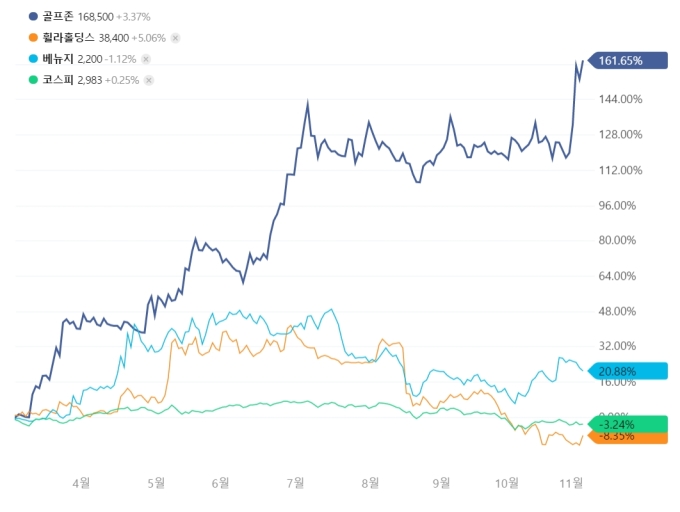

[서울=뉴스핌] 김양섭 기자 = 대표적인 코로나 수혜주로 꼽혀온 골프 관련주들이 '위드코로나' 시대를 맞아 엇갈린 행보를 보이고 있다. 스크린골프 1위 기업인 골프존이 신고가를 갈아치고 있는 반면 골프 의류, 골프장 관련주들은 최근 약세 흐름이다.

5일 한국거래소에 따르면 전일 골프존 주가는 16만8500원을 기록해 신고가(종가 기준)를 갈아치웠다. 지난 2일 11% 급등하며 6년여 만에 역사적 신고가를 기록한 뒤 추가 상승했다. 주가 상승은 3분기 '어닝서프라이즈'와 해외사업 성장 기대감이 반영된 것으로 풀이된다.

골프존 주가는 올해 3월 6만원대에서 꾸준히 높아졌다. 7월 이후 4개월 여간 13만원~15만원대 박스권에서 움직이다가 3분기 실적 발표 이후 이를 돌파했다.

주가를 끌어올린 수급 주체는 외국인이다. 외국인은 10월 29일부터 5거래일 연속 순매수 행보다. 이 기간동안 336억원어치 순매수했다. 국내 기관투자자는 198억원, 개인투자는 88억원 순매도했다.

골프존은 3분기에 매출액 1231억원(+54.6% YoY, +16.3% QoQ), 영업이익 372억원(+138.1% YoY, +23.8% QoQ)을 기록했다. 특히 투자자들은 해외매출 성장을 긍정적으로 인식했다. 3분기 해외 매출액은 155억원(+157.6% YoY)으로 호조세다. 특히 중국 시장에서 3분기 매출액이 지난해보다 440.8% 큰 폭으로 증가했다. 전체 매출에서 해외 매출이 차지하는 비중은 12.6%(+5.0%p YoY)로 확대됐다. 미국과 중국법인 1~3분기 누적 매출액은 각각 2020년 연간 매출액의 107.7%, 396.0% 수준이다.

손지연 신한금융투자 연구원은 "미국 내 골프는 성숙산업이지만 실내 골프에 대한 인식은 덜하다. 최근 글로벌 골프 매니지먼트 기업 트룬과 업무 협약을 맺은 바 미국 사업 확대가 예상된다"고 분석했다. 이어 "중국은 골프 문화가 정착되기 전이다. 한국인, 교포 중심 소비자가 현지인으로 확산되는 추세를 보이고 있어 향후 성장성이 기대된다"고 덧붙였다.

올해와 내년 매출에 대한 증권가 컨센서스는 4291억원, 4786억원으로 각각 전년대비 43%, 9% 성장하는 것으로 집계됐다. 영업이익 컨센서스는 각각 1182억원, 1356억원이다.

반면 골프웨어 수요 증가 수혜를 봤던 휠라홀딩스, 까스텔바작 등 주가는 8~9월쯤부터 하락 추세다. 올해 꾸준히 우상향 추세를 보여왔던 크리스에프앤씨도 최근 2~3개월 사이 박스권 장세를 보이고 있다. 코웰패션은 지난 달 급등 추세를 보였지만, 골프 의류 이슈보다는 로젠택배 인수 건이 주가 상승의 주요 배경으로 작용했다.

일부 의류업체들은 수량 조절에 들어간 것으로 파악된다. 의류업체 한 관계자는 "골프의류 수요는 어느정도 피크아웃을 찍은 것으로 내부에서도 보고 있다. 이런 시각을 내년 수량 계획에도 반영시키고 있다"고 전했다.

골프장 관련주인 KMH, 베뉴지 등의 주가도 7월 이후 하락 추세다. KMH는 신라CC와 파주CC 등을 보유하고 있는 업체다. 베뉴지는 자회사인 부국관광이 퍼블릭 골프장 베뉴지컨트리클럽(CC)을 운영 중이다. 작년에 부국관광은 매출이 42% 늘었고, 당기순이익도 흑자로 전환했었다. 이 같은 실적이 반영돼 주가는 4~6월 사이 가파르게 오르기도 했다.

자산운용사 한 펀드매니저는 "해외여행이 재개되면 국내 골프장 수요는 어느정도 빠진다고 봐야 한다. 다만 골프 시장에 20-30대 젊은층이 신규 유입돼 대중화가 진행된 측면에서 수요의 하방경직성은 생겼고, 추세적인 우상향도 예상할 수 있다"고 분석했다. 이어 "의류 같은 경우 높아진 수요에 맞춰 기업들이 이미 공급을 많이 하고 있기 때문에 공급 과잉 이슈도 생길 수 있다. 스크린골프는 국내보다는 해외사업 확장 여부가 핵심적인 주가 변동 트리거가 될 것 같다"고 덧붙였다.

ssup825@newspim.com