부채 감축 위해 호텔 등 자회사 매각 관측도…"독립경영과 상충"

[서울=뉴스핌] 김성수 기자 = 정창선 중흥그룹 회장이 대우건설 인수로 주택건축 분야 '천군만마'를 얻었다. 대우건설은 올해 정비사업 수주액 '4조원'을 눈앞에 두면서 주택시장 강자로 입지를 굳히는 중이다. 대우건설, 중흥토건, 중흥건설을 모두 합치면 중흥그룹 시공능력평가순위는 2위로 뛰어오른다.

다만 정 회장은 대우건설의 '독립경영 보장'과 '부채비율 개선'이라는 상충된 목표를 갖고 있다. 그는 대우건설 독립경영을 확고하게 언급해왔다. 하지만 222.7% 수준인 대우건설 부채비율을 중흥그룹(105.15%) 수준으로 낮추려면 경영에 직간접적 영향을 줄 가능성도 있다는 분석이다.

◆ 중흥, 대우건설 주식매매계약 체결…'푸르지오' 경쟁력 재확인

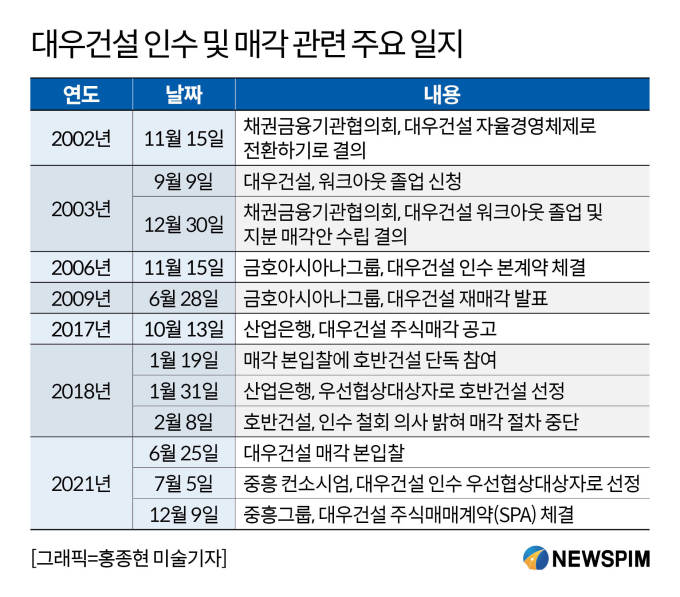

9일 건설업계에 따르면 정 회장은 이날 오전 10시 30분 서울 광화문 포시즌스 호텔에서 대우건설 지분 50.75% 인수를 위한 주식매매계약(SPA)을 체결했다. 지난 7월 우선협상대상자(우협)로 선정된 후 5개월 만이다.

중흥그룹은 이달 중 공정거래위원회에 기업결합 심사를 신청하고 잔금을 납부할 계획이다. 중흥건설이 제시한 인수금액은 2조1000억원으로 알려졌지만 최종 인수가는 확인되지 않았다. 대우건설이 공시한 거래종결일(예정)은 내년 2월 15일이다.

중흥그룹 자산총액은 9조2070억원으로 재계순위 47위에 머물러 있다. 대우건설 자산총액 9조8470억원을 합치면 총 19조540억원으로 재계서열 21위까지 오른다.

시공능력평가순위도 크게 뛴다. 올해 시공능력평가액 기준 대우건설은 5위(8조7290억원), 중흥토건은 17위(2조585억원), 중흥건설은 40위(1조1302억원)다.

대우건설, 중흥토건, 중흥건설을 모두 합치면 통합된 중흥그룹의 시공능력 평가액은 12조4442억원이다. 1위 삼성물산(22조5640억원)에 이어 2위를 차지하게 되는 것. 기존 2위인 현대건설(11조3770억원)도 제치는 셈이다.

업계에서는 중흥그룹 인수로 대우건설 '푸르지오' 브랜드 경쟁력이 약화될 것이란 우려가 기우라고 보고 있다. 중흥이 우선협상자로 선정된 후에도 대우건설이 2조3000억원(6개) 규모 도시정비사업을 수주했기 때문이다.

대우건설은 올해 1월 동작구 흑석11구역 재개발(4500억여원 규모)을 시작으로 11월 원주 원동주공 재건축(1907억원)까지 총 14개 정비사업을 수주했다. 총 수주액은 3조7774억원으로 집계됐다.

대우건설이 도시정비사업 수주액 3조원을 돌파한 것은 창사 이래 최초다. 올해 업계 1위를 목표로 하는 현대건설(3억9631억원)과 불과 2000억원 차이에 불과하다. 특히 지난달에는 과천주공5단지 재건축 시공권을 놓고 GS건설과 경합한 결과 승리했다.

라진성 KTB투자증권 연구원은 "과천주공5단지 재건축은 대우건설 '푸르지오' 브랜드의 경쟁력을 재확인시켜준 사례"라며 "GS건설 '자이' 브랜드를 이겼다는 점에서 상징적 의미가 있다"고 말했다.

◆ 정창선 회장 "대우건설 부채비율 낮춰야"…독립경영 보장과 상충

다만 정 회장은 대우건설의 '독립경영 보장'과 '부채비율 개선'이라는 상충된 목표를 갖고 있다. 그는 이전부터 대우건설 독립경영에 대해 확고하게 언급해왔다. 능력 있는 대우건설 임직원들의 이탈을 막기 위한 것으로 해석된다.

하지만 그는 동시에 대우건설 부채비율을 중흥그룹 수준으로 낮추겠다는 구상도 갖고 있다. 대우건설의 높은 부채비율이 안정적 기업경영을 저해해왔다고 판단해서다. 부채비율은 부채를 자본으로 나눈 비율을 뜻한다.

대우건설의 연결재무제표 기준 부채비율은 지난 3분기 말 222.7%에 이른다. 작년 말 중흥건설(42.17%), 중흥토건(32.16%) 부채비율보다 5배 이상 높다. 중흥그룹의 상장회사, 비상장회사를 합친 부채비율은 105.15%다.

또한 대우건설의 잔존계약만기 1년 이하인 차입금은 액면이자 포함 5319억원 규모다. 현금 및 현금성자산(9106억원)과 단기금융상품자산(1조66억원)을 합친 금액(1조9172억원)의 28%에 해당한다.

부채 중에서도 작년 말 대비 증가율이 높은 항목은 ▲당기법인세부채(599.6% 증가) ▲장기수입보증금(328.5% 증가) ▲장기금융상품부채(39.6% 증가) ▲장기충당부채(32.3% 증가) 등이다. 회사 유동비율(유동자산을 유동부채로 나눈 비율)은 143% 정도다.

◆ 부채비율 인하, 자본 늘리거나 부채 줄여야…"독립경영과 상충"

부채비율을 크게 낮추려면 자본 규모를 늘리거나 부채 규모를 줄여야 한다. 자본 규모를 늘리려면 '유상증자'를 실시해야 하는데 이 경우 회사 주가에 부정적 영향을 준다는 단점이 있다.

유상증자란 회사가 새로 주식을 발행해서 기존 주주나 새로운 주주에게 돈을 받고 파는 것이다. 기업들로서는 매력적인 자금 확보 수단 중 하나다. 회사는 증자의 결과로 신주를 발행해서 주식수가 늘어나고, 그 결과 자본총계도 늘어나게 된다.

다만 기존 주주들은 지분율이 낮아지기 때문에 유상증자를 선호하지 않는다. 또한 유상증자는 회사 자금조달 능력에 부정적 신호로 인식되기 때문에 유상증자 발표 후 주가가 급락하는 경우가 많다.

반면 부채를 줄이려면 이자비용이 발생하는 부채를 줄이거나 부실자산을 매각해야 한다. 이 경우 중흥이 대우건설 경영에 직간접적 영향을 주는 것처럼 해석될 수도 있다.

예컨대 대우건설 자회사 중 재무사정이 좋지 않은 회사로는 대우건설 100% 자회사인 '대우송도호텔'(송도 쉐라톤호텔)이 있다. 송도 쉐라톤호텔은 지난 2009년 개장한 후 지속적으로 당기순손실을 기록했다. 작년 말 기준 부채비율은 999.5%로 1000%에 육박한다.

이 호텔은 지난 2019년 말에는 결손금이 477억원으로 완전자본잠식(자본총계가 마이너스) 상태에 빠졌다. 이에 따라 유상증자로 자본금을 확충해 작년 말에는 완전자본잠식을 벗어났다. 하지만 작년 말 결손금은 548억원으로 1년 전(477억원)보다 더 불어났다.

대우건설은 이전부터 송도 쉐라톤호텔 매각을 추진했지만 조건이 맞는 원매자가 나타나지 않아 매각을 잠시 멈춘 상태로 전해졌다. 일각에서는 코로나19 여파로 호텔 매각이 잘 되지 않는다면 최악의 경우 호텔이 휴업에 들어갈 수도 있다고 관측한다.

다만 중흥건설 측은 부채비율을 단기에 낮추는 것이 어렵다고 보고 있다. 이에 따라 정 회장이 향후 대우건설의 부채비율을 어떻게 낮출 것인지에 대한 관심이 쏠린다.

건설업계 관계자는 "부채비율을 빠르게 낮출 수 있는 방법으로는 유상증자가 있지만, 정 회장이 이를 실제로 할 것으로 보기는 어렵다"며 "장기적 관점에서 회사 이익을 높여 재무구조를 개선하는 방법을 선택할 것으로 보인다"고 말했다.

중흥건설 관계자는 "대우건설 경영개선이 급선무이기 때문에 부채비율을 1~2년 안에 낮추는 것은 무리"라며 "부채비율을 순차적으로 낮춰갈 계획"이라고 말했다.

이어 "지금은 기업결합심사, 잔금 등 절차가 남아있어서 부실계열사 매각 등의 방향은 정해진 바 없다"면서도 "향후에 내부적으로 검토할 수는 있을 것"이라고 덧붙였다.

sungsoo@newspim.com