자재값 뛰자 원가율 상승, 하반기도 고비용 부담 지속

해외사업 일회성 비용 여전, 분양시장 침체도 악재

[서울=뉴스핌] 이동훈 기자 = 대형 건설사들이 원자재 상승과 해외사업 비용 증가 등에 직격탄을 맞자 영업이익 추정치를 크게 낮추고 있다.

시멘트와 철근 등 건설 공사에 필수적으로 들어가는 원자재값이 작년대비 20% 넘게 상승한 상황이다. 원자재값 상승은 공사 원가를 높여 건설사의 수익성에 악영향을 미친다. 수주산업인 건설업 특성상 자재비용을 일부 선계약해 피해를 최소화한다지만 영업이익 축소를 피하기는 어려운 상황이다. 주택시장 침체로 미분양까지 떠안을 경우 금융비용 상승으로 실적 악화가 더 가속화될 것이란 시각도 있다.

◆ DL이앤씨·대우건설·현대건설 등 영업익 전망 15~30% 낮춰

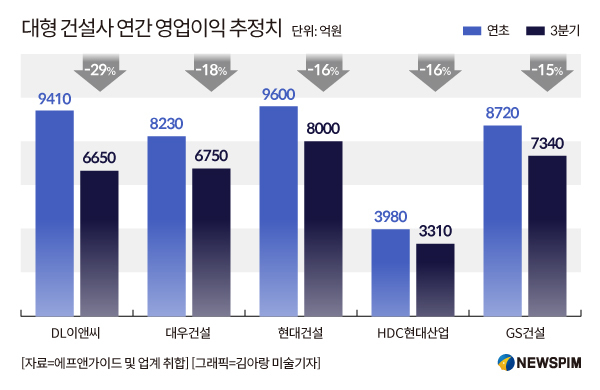

6일 건설업계 및 에프앤가이드 등에 따르면 주요 대형 건설사들이 연초 목표했던 연간 영업이익 추정치를 15~30% 내려 잡고 있다. 최근 3~4년간 이어진 건설업 호황에 매출은 늘었지만 수익성 관리에 고민이 커진 셈이다.

DL이앤씨는 연초 목표로 세웠던 9410억원 규모의 연간 영업이익 추정치를 3분기에는 6650억원으로 29% 낮췄다. 사업장별 원가율을 재산정한 데다 지난 2분기 연결기준 영업이익이 전년대비 41% 급감(1346억원)한 것을 반영한 결과다.

대우건설은 연초 8230억원 영업이익을 예상했으나 18% 낮춘 6750억원 수준으로 수정했다. 현대건설은 영업이익 추정치를 9600억원에서 약 8000억원, GS건설은 8720억원에서 7340억원으로 각각 16%, 15% 각각 낮춰 잡았다.

국내 주택건설 및 부동산 개발에 주력하는 HDC현대산업개발도 3980억원에서 3310억원 정도로 영업이익 추정치가 16% 미끄러졌다.

대형 건설사의 실적 추정치 하향은 주택부문의 원가 상승이 주된 이유다. DL이앤씨는 2분기 주택건축 부문 매출액 대비 원가비율이 85.7%로 전년동기(80.2%) 대비 5.5%p(포인트) 상승했다. 대우건설은 주택건축 부문의 매출 원가율이 93.2%로 작년 80~85% 수준에서 크게 치솟았다.

주거환경연구원에 따르면 작년 서울의 재건축·재개발 사업장 공사비는 3.3㎡당 평균 578만5000원을 기록했으나 올해는 3.3㎡당 800만원을 훌쩍 넘긴 사업장이 적지 않다. 올해 시공사를 선정한 서초구 '아남' 소규모 재건축 사업과 강남구 '선경3차' 가로주택정비사업 공사비는 3.3㎡당 각각 875만원, 845만원에 달한다.

건설 자재값 개념인 '건설용 재료 물가지수'도 지난 7월 146.47을 기록해 작년 초(108.62)보다 34.8% 뛰었다. 이처럼 건설 공사에 투입하는 원가가 높아지면 건설사들이 수익성 관리 애를 먹을 수밖에 없는 구조다.

◆ 원자재값 상승에 발목...해외사업 손실·분양시장 위축도 부담

건설사들의 실적 추정치가 더 낮아질 개연성이 있다. 글로벌 인플레이션(물가상승)이 정점을 찍었다는 분위기가 확산되고 있지만 건설 자재비용의 부담이 여전히 높기 때문이다.

시멘트값의 추가 인상이 예고된 상태다. 삼표시멘트가 이달부터 톤(t)당 시멘트 공급 단가를 10만5000원으로 11.7% 인상하기로 했다. 한일시멘트·한일현대시멘트, 성신양회, 한라시멘트도 10만5000~10만6000원으로 인상할 계획이다. 시멘트 업체들은 앞서 올해 상반기에도 t당 시멘트 가격을 17∼19% 인상했다. 올해만 시멘트 가격을 두 차례 인상하는 것이다.

그동안 캐시카우(Cash Cow) 역할을 톡톡히 하던 분양시장이 위축된 것도 불안 요인이다. 초기 분양이 부진하면 건설사의 금융비용이 늘어 수익성이 악화된다. 고금리 시기에는 더 치명적이다. 자체 사업인지 도급사업인지에 따라 다소 차이는 있지만 악성 미분양인 준공 후 미분양까지 늘면 손실 규모가 크게 늘어난다. 해외사업 일부에서 설계변경 미반영 및 공사비 증가 등으로 추가 손실이 지속적으로 발생하는 것도 부담이다.

서현정 하나금융투자 연구원은 "원자재값 상승에 주택사업 부문의 원가가 높아졌고 해외 현장에서의 추가비용 발생 등으로 건설사의 영업이익이 연초 목표치를 밑돌고 있다"며 "다만 최근 2년간의 분양 성과가 좋았던 만큼 건설사의 수익성이 급격히 하향하는 것은 제한적"이라고 설명했다.

leedh@newspim.com