은행법 적용으로 지배구조 등 각종 규제에 '손사래'

'임종룡 회장' 우리금융저축은행 깜짝 후보군 꼽혀

[서울=뉴스핌] 한태희 기자 = 저축은행이 금융당국이 발표한 지방은행 전환 방안에 손사래를 치고 있다.

지방은행 전환 시 건전성 규제 강도가 높아질 뿐 아니라 기존 경쟁력도 후퇴할 수 있다는 우려다. 특히 업계 1위인 SBI저축은행을 포함해 자금력이 있는 상위 저축은행도 지방은행 전환 계획에 선을 긋고 있다.

6일 저축은행업계에 따르면 79개 저축은행 중 자본금 규모와 대주주 지배구조, 건전성 지표 등 금융당국이 제시한 지방은행 인가 요건을 맞출 수 있는 저축은행으로 SBI저축은행과 OK저축은행, 우리금융저축은행 등 극소수가 꼽힌다.

◆ 자본금·지배구조 충족 SBI 등 상위 저축은행 꼽혀

현재 은행법에서는 지방은행 자본금 요건으로 250억원 이상을 요구한다. 지난 1분기말 기준으로 이 요건을 충족하는 저축은행은 36개다.

이 가운데 SBI(1조5615억원)·한화(3080억원)·다올(2780억원)·우리금융(1240억원)·애큐온(1173억원)·하나(1154억9000만원)·IBK(1066억원)저축은행 등은 자본금이 1000억원 넘는다. 자본금 1000억원 이상은 시중은행 인가 조건이다.

금융당국은 위험가중자산에 대한 자기자본비율(BIS 자기자본비율) 8% 이상 등 건전성 요건도 요구한다. 금융감독원 감독·관리를 받는 다수 저축은행은 이 기준에 부합한다. 금감원에 따르면 2022년말 기준 저축은행 BIS 자기자본비율은 13.15%다.

걸림돌은 지배구조다. 저축은행일 경우에는 상호저축은행법에 따라 동일주식보유한도, 금산분리 원칙 등 규제가 적용되지 않는다. 반면 지방은행으로 전환하면 은행법에 따라 각종 규제 강도가 높아진다.

예컨대 은행법에서는 지방은행 동일인 주식보유한도는 의결권이 있는 발행 총수 15%를 넘을 수 없다. 또 금산 분리 원칙에 따라 산업자본(비금융주력자)은 지방은행 지분 15%를 넘게 보유할 수 없다. 그밖에 지방은행 전환 시 은행법에 따른 대주주적격성 판단도 엄격해진다.

한 저축은행 관계자는 "회장 지분율이 높은 저축은행이 많은데 지분을 포기하면서까지 지방은행으로 전환하지는 않을 것"이라며 "자본금 규모 등 안정적으로 자본금 요건을 맞출 수 있는 저축은행은 업계 상위인 SBI나 OK 등 일부에 그칠 것"이라고 말했다.

저축은행업계 관계자는 "저축은행은 개인 소유가 많은데 지방은행으로 전환하면 지배구조 문제가 생길 수 있다"고 설명했다.

저축은행업계에서는 우리금융그룹 자회사인 우리금융저축은행이 지방은행 전환에 나설 가능성도 있다고 보고 있다. 충북 청주에 영업부를 두고 있는 우리금융저축은행은 엣 아주저축은행 시절부터 영업망 확대 등 사업 확장을 계획했다는 것이다. 지난 3월 취임한 임종룡 우리금융그룹 회장은 취임사에서 기존 비은행 자회사 시장 존재감을 높여 그룹이 균형 있는 성장을 이룰 수 있도록 하겠다고 언급한 바 있다.

◆ 고금리에 실적 악화…M&A 활성화 방안도 의문

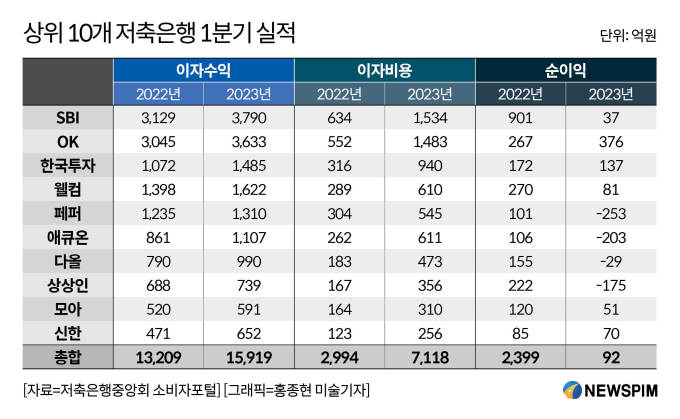

경영 환경이 녹록지 않다는 점도 저축은행이 지방은행 전환을 서두르지 않는 배경이다. 저축은행은 기준금리 인상에 따른 자금 조달 비용 상승으로 실적이 악화하고 있다. 지난 1분기 상위 10개 저축은행 순이익은 전년동기대비 96% 급감했다.

고금리 장기화 조짐에 지난 2분기는 물론이고 올해 하반기 실적에도 먹구름이 낀 상황이다. 실적이 갈수록 악화하는 상황이라 경쟁사를 인수한다고 나설 저축은행이 많지 않다는 게 업계 분위기이다.

SBI저축은행과 OK저축은행 등 상위 저축은행은 이같은 이유에서 지방은행 전환을 전혀 검토하지 않고 있다고 선을 그었다.

한 저축은행 관계자는 "지방은행 전환으로 경쟁력이 있으려면 자산 규모와 인력 등 조직 규모도 지금보다 커져야 한다며 "포트폴리오를 새로 짜면 효율성이 떨어질 수 있다"고 말했다.

또 다른 저축은행 관계자는 "지방은행 전환은 사업 구조를 바꾸는 것으로 리스크 요인을 전부 검토해야 하며 (지방은행 인가) 요건을 충족했다고 해서 전환을 결정할 수 없다"며 "지금은 (전환) 타이밍이 아닐 것"이라고 설명했다.

금융당국이 내놓은 영업규제 합리화에도 저축은행은 고개를 저었다. 금융당국은 구조조정 목적이거나 비수도권 저축은행은 영업 구역 제한없이 4개사까지 인수하도록 허용하겠다는 방안을 발표했다.

한 저축은행 관계자는 "업황이 좋지 않아 M&A 딜 자체가 없을 것"이이라고 귀띔했다.

ace@newspim.com