연체 위험에 신용평점 600점 이하 대출 기피

1분기 연체율 5.1%…고금리에 자금 조달 비용↑

당국, 연체율 관리 강화·소액생계비대출 확대

[서울=뉴스핌] 한태희 기자 = NH저축은행은 최대 5000만원까지 빌려주는 'NH직장인행복대출' 대상 기준을 올해 나이스(NICE) 개인신용평점 445점 이상에서 600점 이상으로 올렸다. 신용점수가 600점 아래인 저신용자에게는 돈을 한 푼도 빌려주지 않겠다는 것이다. 신용점수 600점 아래는 신용카드 회사에서 카드를 발급받기 어렵다.

NH저축은행은 금리인상에 따른 자금 조달 비용 증가와 대출 부실 우려 등을 고려해 대출 문턱을 높였다. NH저축은행 관계자는 "금리가 오른 후 대출 심사 기준을 강화했다"고 설명했다.

[연체 비상] 글싣는 순서

1. 저축은행 3곳 중 1곳, 결국 '저신용자' 대출 중단

2. 부실채권 팔아 번 돈 '1500%' 급증···은행권 NPL시장 '씁쓸한 호황'

3. 당국은 "연체율 관리 가능 수준"…시장은 '9월' 위기론

저축은행업계가 저신용자 대출을 옥죄고 있다. 저축은행은 금융권 연체율이 오르자 연체 위험이 있는 취약차주에게 빌려주는 돈줄부터 틀어막고 있다.

16일 저축은행중앙회에 따르면 지난 5월 기준 가계신용대출을 취급한 저축은행 32곳 중 11곳에서 신용점수 600점 아래인 사람에게 돈을 빌려주지 않았다.

JT친애저축은행은 생활·여유자금을 최대 1억원까지 빌려주는 '원더풀 WOW론' 자격 조건으로 나이스 신용평점 599점 초과(KCB 신용평점 529점 초과)를 제시했다. 동원제일저축은행은 직장인과 사업자, 프리랜서 등에게 최대 5000만원까지 빌려주는 '동원세이프론' 신청 조건으로 나이스 신용평점 590점 초과를 내걸었다.

다올저축은행은 직장인과 프리랜서에게 최고 1억원까지 빌려주는 'FI신용대출' 대상 기준은 나이스 신용평점 560점 이상이라고 알리나 실제로는 600점 넘는 사람에게만 대출을 내주고 있다. 하나저축은행은 연소득 1200만원 넘는 재직자에게 최대 1억원까지 빌려주는 '하나프라임론' 지원 자격으로 나이스 신용평점 355점 이상을 내걸었으나 지난 5월 신용평점 600점 이하 대출 승인 비중은 없었다.

저축은행은 기준금리 인상 이후 자금 조달 비용 상승으로 수익성이 악화하는 상황에서 대출 연체율마저 오르자 저신용자 대출을 꺼려한다. 연체율 상승이 대출 부실 현실화로 이어지는 상황을 차단하기 위해 선제적으로 불안 요인을 제거한다는 계산이다.

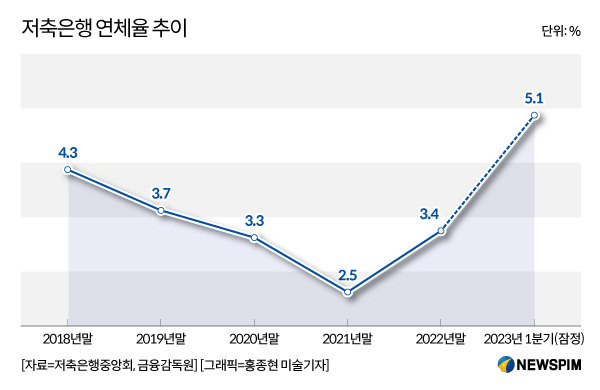

저축은행중앙회에 따르면 지난 1분기 전국 79개 저축은행 연체율은 5.1%로 잠정 집계됐다. 연체율은 지난해말 3.4%에서 3개월 사이에 1.7%포인트 올랐다. 연체율은 1개월 이상 원리금이 연체된 대출이 전체 대출에서 차지하는 비중이다.

한 저축은행 관계자는 "불과 몇 달 전에도 일부 저축은행 대상으로 PF 대출 부실 우려가 있고 뱅크런이 발생할 수 있다는 찌라시(허위 소문)도 돌았지 않냐"고 반문하며 "소문에 휩싸이지 않으려면 연체율 상승에 신경 쓸 수밖에 없다"고 말했다.

신용 등급이 낮은 사람에게 돈을 빌려줘도 은행 수익성 개선에 도움이 되지 않다는 점도 저축은행이 저신용자 대출에 소극적인 배경이다. 저신용자는 이미 법정최고금리에 육박하는 수준에서 돈을 빌리고 있어서다.

SBI저축은행은 신용평점 601~700점인 직장인에게 평균 18.89% 금리로 돈을 빌려줬다. 이보다 신용평점이 더 낮은 저신용자에게 대출을 내주려면 금리를 높여야 하나 법정최고금리는 20%에 묶여 있다.

한 저축은행 관계자는 "저신용자는 상황 능력과 연체 위험을 고려해 대출 금리가 정해지는데 최고금리는 법으로 정해져 있어 더 올리기 어렵다"며 "연체 위험 부담을 안고 저신용자 대출을 늘리기는 쉽지 않다"고 말했다.

연체율 상승으로 저신용자가 벼랑 끝으로 내몰리자 금융당국이 나섰다. 금융위원회는 지난 4월 취약계층에게 최대 100만원을 빌려주는 소액생계비 대출 재원을 640억원 늘렸다. 기존 재원 1000억원과 추가 재원 640억원을 더해 취약계층 및 저신용자에게 돈을 빌려줄 예정이다.

금융감독원은 저축은행 등 2금융권 연체율 관리를 강화하기로 했다. 이복현 금융감독원장은 지난 15일 금융상황 점검회의를 열고 저축은행 등에 대한 적극적인 연체 채권 정리 및 연체율 관리를 독려했다.

ace@newspim.com