이자상환유예 9월 종료, 5대 은행 잠재 부실대출 38조

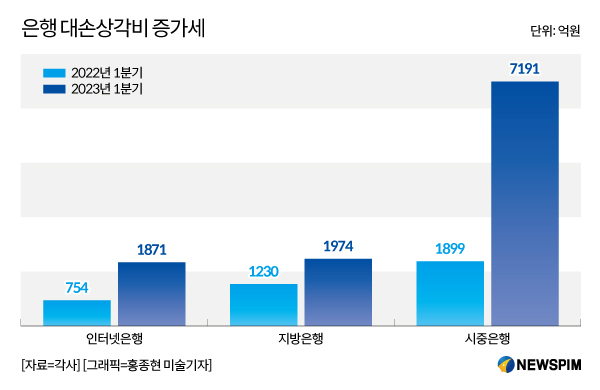

4대 은행의 1분기 대손상각비 278.7% 폭증

지방은행 75.4%, 인터넷은행 148% 증가

[서울=뉴스핌] 홍보영 기자 = 금융지주의 계열 NPL(Non Performing Loan, 부실채권) 투자 전문 회사의 올해 1분기 실적이 전년 동기 대비 최고 1565% 증가하는 등 고속 성장세를 기록하고 있다. 이는 스태그플레이션(저성장+고물가) 상황에서 연체율이 늘어나면서 국내 은행들이 NPL을 내다팔고 있기 때문이다.

16일 금융권에 따르면 우리금융지주의 NPL 계열사인 우리금융에프앤아이는 올해 1분기 52억원의 영업수익을 기록하며, 지난 동기 대비 1565.3%의 증가폭을 나타냈다. 순이익은 8억7500만원을 기록했다. 우리금융에프앤아이는 우리금융에 편입된 작년 한해 영업수익 81억원, 순이익 8억6700만원을 거둔 바 있다.

[연체 비상] 글싣는 순서

1. 저축은행 3곳 중 1곳, 결국 '저신용자' 대출 중단

2. 부실채권 팔아 번 돈 '1500%' 급증···은행권 NPL시장 '씁쓸한 호황'

3. 당국은 "연체율 관리 가능 수준"…시장은 '9월' 위기론

하나금융지주 NPL 계열사인 하나에프앤아이는 같은 기간 291억원의 영업수익을 기록, 전년 동기 대비 17.3% 성장했다.

작년 NPL시장에 진입한 신한금융지주 계열사인 신한저축은행의 경우 올해 1분기 기타대출채권이 작년 1분기(29억4042만원) 보다 285.27%나 증가한 113억2856만원을 기록했다. 기타대출채권은 외부로부터 매입한 부실채권을 의미한다.

이 같은 금융지주 계열 NPL 투자 전문사의 호황은 은행들의 부실채권 매각 러시에 따른 것이다. 대출이자를 갚지 못하는 부실 차주가 늘어나자 연체율 관리를 위해 부실채권을 싸게 매각하기 시작한 것.

금융감독원이 국회 정무위원회 소속 오기형 더불어민주당 의원에게 제출한 자료에 따르면, 올해 3월말 기준 KB국민·신한·우리·하나·NH농협은행 등 5대 시중은행이 코로나19로 만기연장·원리금 상환유예를 해준 소상공인·자영업자 대출 잔액은 37조6158억원에 달했다. 만기연장의 경우 36조1845억원, 상환유예는 1조4313억원이다.

5대 은행이 떠안고 있는 잠재 부실 대출만 37조6158억원에 달하는 셈이다. 이자 상환유예는 오는 9월 종료된다.

이런 상황에서 3월말 국내은행 부실채권 비율은 0.41%로 전분기 말(0.4%)보다 0.01%포인트(p) 높아졌다. 2020년 2분기부터 코로나 금융지원 등으로 낮아졌던 부실채권 비율은 2년6개월만인 지난해 말 증가 전환해 2분기 연속 오름세를 기록했다.

이에 따라 부실채권 매각·상각과 충당금 등을 포함해 비용으로 처리하는 항목인 은행들의 대손상각비도 크게 늘었다. KB금융‧신한‧하나‧우리은행 등 4대 시중은행의 1분기 대손상각비는 7191억원으로 전년동기(1899억원)보다 278.7%나 폭증했다. 같은 기간 BNK부산·DGB대구·경남·광주·전북·제주은행 등 지방은행(2157억원)은 75.4% 증가했고, 카카오뱅크‧케이뱅크·토스뱅크 등 인터넷전문은행은 754억원에서 1871억원으로 148.1% 증가했다.

byhong@newspim.com