[세종=뉴스핌] 성소의 기자 = 현행 전세보증금 반환 보증제도가 취약 임차인의 보증금을 제대로 보호하지 못하고 있어 보증위험을 반영한 보증료율 현실화가 필요하다는 국책연구기관의 진단이 나왔다.

한국개발연구원(KDI)은 12일 이 같은 내용이 담긴 KDI FOCUS '전세보증금 반환보증제도 개선방안'을 발간했다.

KDI는 전세 제도가 한국의 독특한 주택임대차 계약으로 지금까지 서민의 주거안정에 기여했지만, 최근 여러가지 사건 사고로 임차인이 보증금을 반환받지 못하는 위험이 드러났다고 지적했다.

2020년 통계청의 인구총조사에 따르면 한국의 자가점유율은 60%다. 나머지 40%는 자가가 아닌 타인 소유의 주택에 임대차로 거주하고 있다. 전월세 거래는 2016년 160만건에서 지난해 280만건으로 늘어나는 등 전세는 보편적인 주거형태로 자리잡고 있다.

하지만 최근 전세가격 급락으로 임대인이 임차인에게 보증금 일부를 돌려줘야 하는 '역전세' 우려가 지난해 하반기부터 제기되기 시작했다고 KDI는 짚었다. 이런 역전세 현상은 내년까지 이어질 것으로 KDI는 내다봤다.

KDI는 특히 전세가율에 주목했다. 매매가격 대비 전세가격의 비율인 전세가율이 높을수록 임대보증금이 반환되지 못할 위험이 커진다는 것이다.

공시가격 5000만원 이하의 아파트와 연립 · 다세대 주택의 공시가격 대비 전세가율은 각각 137%와 151%를 기록했는데 이 수치는 공시가격 5억원 이상에서는 각각 67%와 73%를 나타냈다.

아울러 연립 · 다세대 주택의 전세가율은 아파트보다 높아, 서민이 주로 거주하는 저가의 연립 · 다세대 주택일수록 전세보증금의 미반환 위험이 커진다고 KDI는 지적했다.

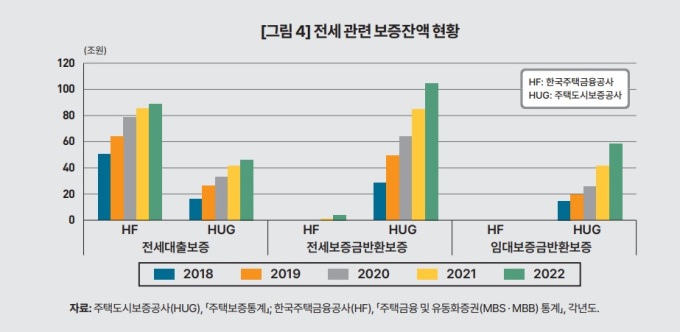

역전세 현상과 높은 전세가율은 이러한 전세보증금 미반환 위험을 높이고 있다. 때문에 임대인이 보증금을 상환하지 않을 때 보증기관이 대신 갚아주는 제도인 '전세보증금 반환보증'제도가 중요하지만, 현행 제도는 제대로 작동하지 못하고 있다는 게 KDI의 설명이다.

보증사고가 급증하면서 정부가 지난 5월부터 반환보증의 가입요건을 강화했는데, 이로 인해 가입대상에서 저가주택들이 상당수 제외됐기 때문이다.

KDI는 "최근 보증사고의 증가로 보증 가입기준이 강화되면서 저가의 연립 · 다세대 주택에 거주하는 취약 임차인의 보증금을 보호하지 못하고 있다"며 "임차인이 가입하는 '전세보증금반환보증'에는 임대인의 상환능력 등 보증금 미반환 위험이 반영되지 못하고 있다"고 지적했다.

이어 "전세대출과 반환보증의 확대로 전세 보증금을 활용한 소위 '갭투자'가 늘어나고 있지만, 이러한 임대인의 도덕적 해이를 제어하지못하고 있다"고 덧붙였다.

KDI는 실제 손실률을 고려해 보증료율을 현실화할 필요가 있으며 단기적으로 취약 임차인에 대한 보증료 할인과 지원이 필요하다고 설명했다.

또 장기적으로는 임대보증금반환보증과 같이 부채비율 등 임대인의 상환능력을 고려해 보증료율을 차등화할 필요가 있다고 지적했다.

soy22@newspim.com