남성 고객 60%, 여성 고객은 40%

[서울=뉴스핌] 홍보영 기자=케이뱅크가 기업공개(IPO)를 앞두고 빠른 성장을 이어가며 고객 1000만명을 돌파, 지속 성장의 발판을 마련했다.

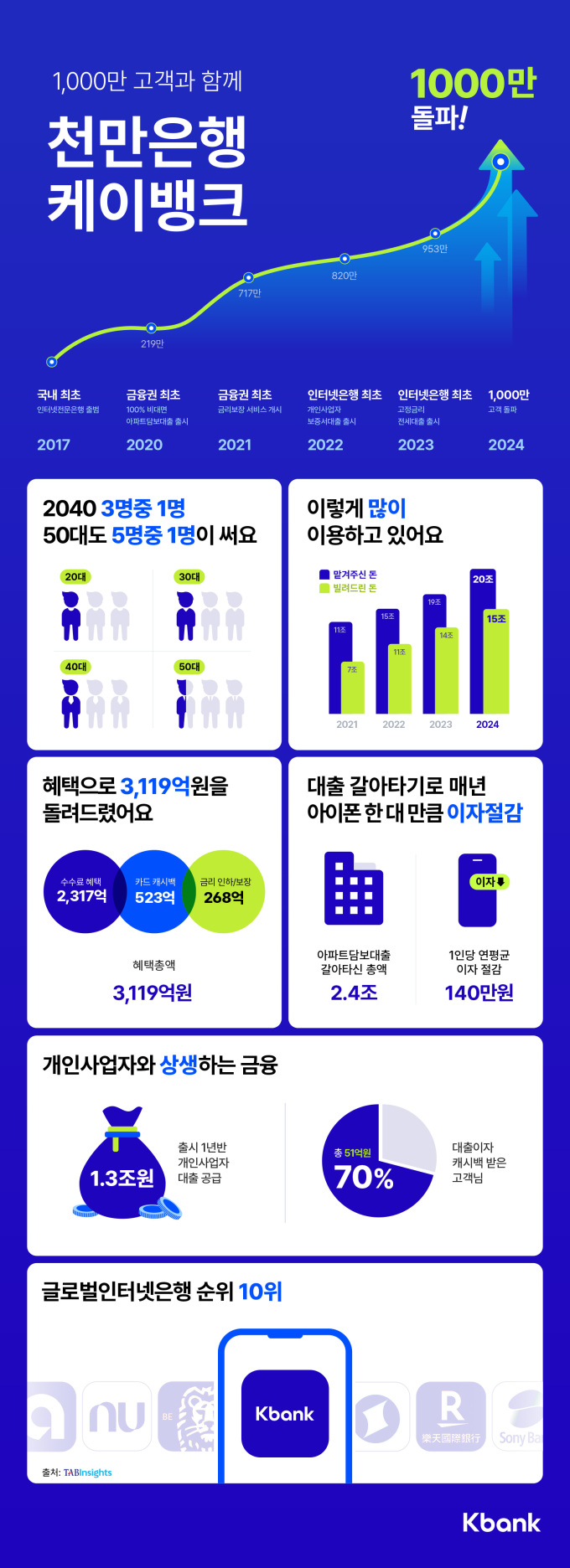

케이뱅크는 고객이 1000만명을 넘었다고 26일 밝혔다. 2017년 4월 출범 이후 약 7년 만의 성과다.

케이뱅크의 고객은 2021년 말 717만명, 2022년 말 820만명, 2023년 말 953만명으로 꾸준히 증가해 이날 1000만명을 넘었다. 특히 올해 들어 일평균 신규 고객이 지난 해의 3배가 넘을 정도로 빠르게 고객이 늘고 있다. 이 기간 케이뱅크는 수신잔액 21조원, 여신잔액 15조원의 균형 잡힌 은행으로 성장했다.

상생금융 실천에도 앞장섰다. 출범 이후 케이뱅크는 지난해 말까지 5조4000억원의 중저신용대출을 공급하며, 금융소외계층을 위한 대출 확대에 힘썼다. 2022년에는 소상공인·자영업자 전용 대출도 출시해 5만명의 사장님에게 1조3000억원의 대출을 실행하며 금융 문턱을 낮추고 있다.

▲금리 경쟁력과 혜택 ▲Tech 리더십에 기반한 편리한 UI/UX ▲다양한 투자 기회 제공은 다양한 세대가 케이뱅크를 이용하는 힘이 되고 있다.

케이뱅크의 1000만 고객을 연령별로 분석한 결과, 국내 20대~40대의 세 명 중 한 명은 케이뱅크를 쓰고 있고, 50대도 다섯 명 중 한 명은 케이뱅크 고객이었다. 지난해 이후 새로 케이뱅크에 가입한 고객 중 60대 이상과 10대 이하가 약 30%로 전 연령대로 고객이 확대되고 있는 것으로 집계됐다.

스마트폰만 있으면 언제 어디서나 편하게 이용할 수 있는 만큼, 고객 분포도 '전국구 은행'의 양상을 나타냈다. 지자체별로 살펴보면, 전체 지자체 인구 중 케이뱅크를 이용하는 고객 비중이 가장 높은 지역은 서울(21%)이었지만, 대부분 지자체 인구의 15~20%가 케이뱅크를 이용하고 있고 가장 낮은 제주도도 인구의 13%가 케이뱅크를 이용하는 것으로 분석됐다. 1000만 케이뱅크 고객 중 남성 고객은 60%, 여성 고객은 40%였다.

◇ 케이뱅크 대출로 갈아타면 매년 '아이폰'이 무료

케이뱅크는 금리 경쟁력과 생활 속 혜택을 앞세워 고객을 확대해가고 있다.

케이뱅크는 2020년 8월 국내 최초로 비대면 아파트담보대출을 출시했다. 금리 경쟁력을 갖춘 케이뱅크 아파트담보대출을 통해 출시 이후 약 1만2000명의 고객이 이자 총 166억원을 덜었다. 1인당 연평균 이자 절감액은 140만원으로 매년 아이폰 한 대를 무료로 받은 셈이다. 최근 인기를 끌고 있는 주택담보대출 대환대출 인프라를 통해서도 많은 고객이 금리 경쟁력을 갖춘 케이뱅크를 이용하고 있다.

지난해 8월 출시된 '생활통장'은 출시 반년만에 100만명의 고객에게 50억원의 이자 혜택을 제공했다. 생활통장은 수시입출금식 통장으로는 파격적인 300만원까지 연 3%의 금리가 적용된다. 수시입출금식 통장과 연계된 케이뱅크 체크카드는 다양한 캐시백 혜택을 앞세워 총 200만좌가 발급됐으며, 이를 통해 케이뱅크 고객이 받아간 캐시백 총액은 약 523억원이었다.

출범과 동시에 시작된 케이뱅크의 이체수수료, ATM출금수수료 무료 정책으로 케이뱅크 고객은 약 2000억원의 수수료를 아꼈다. 대출을 받은 뒤 언제 갚아도 중도상환수수료가 무료(신용대출, 전세대출, 사장님대출 등 적용)인 케이뱅크의 수수료 정책 덕에 대출 중도상환수수료 약 341억원도 고객에게 돌아갔다.

케이뱅크가 업계 최초로 적용한 '금리보장서비스'를 통해 고객이 더 받은 이자는 45억원이었다. 금리보장서비스는 예금의 금리가 가입한 지 2주 안에 오르면 인상된 금리를 소급 적용하는 서비스다. 또 케이뱅크는 고객 18만명의 금리인하요구를 수용해 기존 대출 이자를 223억원 절감, 가계 이자 부담 경감에도 앞장섰다.

각종 수수료 무료 정책과 금리보장서비스, 금리인하요구 수용, 체크카드 캐시백으로 케이뱅크가 고객에게 돌려준 생활 속 혜택은 7년간 3119억원에 달했다.

◇ 인공지능(AI), 빅데이터 등 Tech 선제 적용으로 고객 경험 혁신 선도

케이뱅크는 인공지능(AI), 빅데이터 등 Tech를 앞세워 금융권 혁신을 주도하고 있다.

금융권 최초로 도입한 '통장묶기 즉시해제 제도'가 대표적이다. 통장묶기는 피해자의 계좌에 돈을 입금한 뒤 보이스피싱 신고를 해 계좌를 지급정지 상태로 만든 뒤 지급정지 해제를 빌미로 금전을 요구하는 신종 범죄다. 보통 계좌 지급정지 해제에 두 달이 걸리는 점을 악용한 것이다. 반면, 케이뱅크는 통장묶기를 당해 지급정지된 고객이 이의제기할 경우, AI, 빅데이터로 금융거래 패턴을 분석해 억울한 사례라고 판단될 경우, 신고가 접수된 금융 거래를 제외하고는 계좌 지급정지를 풀어준다.

케이뱅크는 AI기술을 활용해 금융사기 예방에도 앞장서고 있다. 케이뱅크는 지난해 10월 AI기술을 활용해 신분증 인식 기술을 고도화해 신분증 인식 속도와 인식률을 크게 끌어올리고, 신분증 촬영 단계에서 위·변조 여부를 실시간으로 파악하는 기술을 도입했고, 도입 4개월 만에 약 30만건의 신분증 사본을 탐지해냈다.

'우리집 변동알림' 서비스도 케이뱅크가 처음 도입했다. 전세사기 등 피해가 발생할 가능성이 높은 등기변동이 발생하면 케이뱅크가 실시간 알림을 제공하는 서비스다. 고객이 알림을 보고 앱에 접속하면 무료로 등기부등본도 확인할 수 있다. 현재 10만명의 고객이 우리집 변동알림을 받고 있으며, 수백 건의 전세사기 예방을 지원했다.

케이뱅크는 지난해 1월 개인 맞춤형 서비스 강화를 위해 빅데이터시스템을 클라우드로 전환하고, 7월에는 은행권 최초로 채널계 시스템을 클라우드 기반으로 구축하는 등 은행권에서 클라우드 도입에도 가장 적극적으로 나서고 있다.

◇ 주식부터 가상자산, 미술품 조각 투자까지…내 손 안의 투자 허브

케이뱅크는 상장주식부터 공모주, 가상자산, 미술품 조각 투자까지 앱에서 다양한 자산에 대한 투자 기회를 제공한다.

NH투자증권, 미래에셋증권 등 총 6개의 국내 증권사 계좌 개설이 가능하며, 앱에서 직접 주식거래 서비스를 이용할 수도 있다. 케이뱅크를 통해 연금저축계좌와 개인형퇴직연금(IRP)계좌도 만들 수 있다. '공모주메이트'는 공모주 청약 일정과 수요경쟁률, 공모가, 청약 가능 증권사 등 최근 인기인 공모주 시장과 관련한 다양한 정보를 제공한다.

케이뱅크는 또 다양한 혁신 투자처에 펌뱅킹, 가상계좌 서비스 등 뱅킹 서비스를 제공하고 있다. 지난해 말에는 국내 최초 미술품 조각 투자 청약금 납입을 위한 가상계좌서비스를 지원하기도 했다. 케이뱅크가 미술품 조각 투자에 제공한 '010 가상계좌서비스'는 고객이 익숙한 본인의 휴대전화번호로 가상계좌를 생성하는 방식으로, 고객이 쉽게 투자계약증권 청약을 할 수 있도록 지원하며 혁신 투자의 새 장을 열었다. 케이뱅크는 현재 16개사에 010 가상계좌 서비스를 제공하고 있으며, 제휴사를 계속 늘려갈 예정이다.

케이뱅크는 제휴사 두나무를 통해 가상자산 거래 기회를 제공하며 금융 분야의 대표적인 신사업인 가상자산 시장도 주도하고 있다. 아울러 2018년부터 동행복권과 제휴해 웹에서 인터넷복권 구매 서비스도 제공하고 있다. 지난해 8월에는 동행복권 홈페이지에서 복권을 살 때 쓰는 예치금을 케이뱅크 계좌로 편리하게 충전하는 '간편충전서비스'를 출시, 5개월만에 이용자가 40만명을 넘는 등 인기를 끌고 있다.

케이뱅크는 고객 신뢰 확보, Tech를 통한 금융 혁신, 포용금융 실천을 통해 1000만 은행을 넘어 '대한민국 No.1 인터넷은행'으로 성장한다는 계획이다. 이를 위해 ▲생활 속의 케이뱅크 ▲혁신 투자 허브 ▲Tech 리딩 뱅크 등 주요 목표에 매진하고 있다.

최우형 케이뱅크 은행장은 "1000만 고객 달성은 놀라운 혜택과 혁신적인 상품·서비스, 편리한 이용 환경을 고객에게 인정받은 결과"라며 "외형과 내실 모두 다져 고객에게 믿음을 주는 은행, 고객의 금융 경험을 혁신하는 은행으로 성장하겠다"라고 말했다.

byhong@newspim.com