고용보험 총가입자 1541만9000명…1.5%↑

구직급여 1인당 165만원·전체 1조757억원

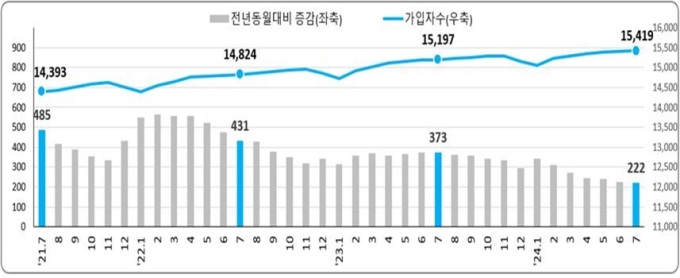

[세종=뉴스핌] 양가희 기자 = 올 7월 기준 고용보험 가입자가 1541만9000명으로 1년 전보다 22만2000명 늘었다.

고용보험 가입자는 업종별로 제조업과 서비스업에서 늘었지만, 건설업에서는 감소했다. 건설업 가입자는 전년 동월 대비 12개월 연속 감소세다.

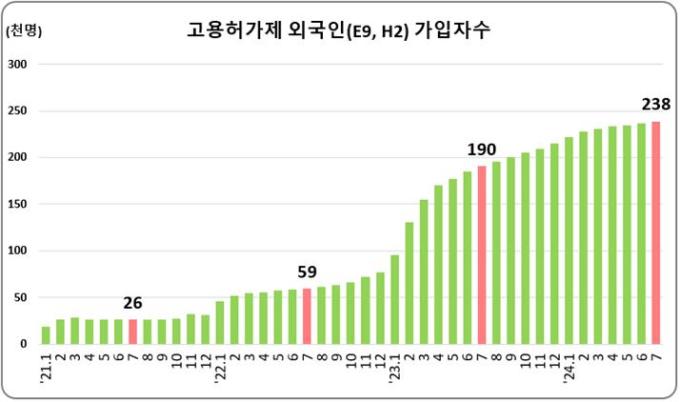

제조업은 외국인 고용보험 가입자 수의 영향을 받아 지속 증가하고 있다. 고용허가제(E9·H2)로 입국하는 외국인 근로자의 약 90%가 제조업에 종사했다.

구직(실업)급여는 1인당 165만원으로, 총지급액은 1조767억원으로 집계됐다. 전체 수급자는 65만3000명으로 전년 대비 1만9000명 늘었다.

◆ 7월 기준 고용보험 가입자 1541만9000명…전년비 22만2000명 증가

12일 고용노동부의 '2024년 7월 고용행정통계로 본 노동시장 동향'에 따르면 올 7월 말 기준 고용보험 상시가입자는 1541만9000명으로 전년 동월 대비 22만2000명(1.5%) 늘었다. 이 중 제조업과 서비스업에서 각각 3만7000명, 19만3000명 늘었지만 건설업에서는 1만2000명 줄었다.

고용보험 가입자 증가는 외국인 고용보험 가입자 증가에 따른 영향도 있다. 7월 전체 고용보험 가입자 증가분 22만2000명 중 내국인 가입자 17만4000명을 제외하면 E-9 또는 H-2 비자를 받은 고용허가제 외국인은 4만8000명이었다.

고용보험에 가입한 고용허가제 외국인 근로자 수는 2022년 7월 5만9000명, 2023년 7월 19만명, 2024년 7월 23만8000명으로 집계됐다(아래 표 참고).

고용부 관계자는 "미가입된 외국인 근로자가 고용보험에 당연 적용으로 가입한 효과와 2023년 이후 외국인력 규모 확대에 따른 최근 신규 채용 증가 등이 복합적으로 작용했다"면서 "향후 외국인력 규모가 확대되면서 이러한 영향이 당분간 지속될 전망"이라고 밝혔다.

특히 고용허가제 외국인의 89.6%가 제조업에 집중돼 내국인들이 꺼리는 제조업의 빈 일자리를 외국인들이 채워가고 있는 것으로 나타났다.

제조업 분야 중에서도 기타 운송장비, 식료품, 자동차, 금속가공 중심 증가세가 지속됐다.

7월 말 기준 전체 제조업 고용보험 가입자 수는 385만1000명으로 전년 동월 대비 3만7000명(1%) 증가했다. 다만 고용허가제 외국인 당연가입 증가분을 배제하면 6000명 감소했다.

서비스업은 보건복지, 사업서비스, 전문과학, 숙박음식, 운수창고 분야에서 근로자가 늘었다. 전체 서비스업 가입자 수는 1065만2000명으로 전년 동월 대비 19만3000명(1.8%) 늘었다.

건설업 가입자 수는 7월 기준 76만9000명으로 전년 동월 대비 1만2000명 줄었다. 고용부 관계자는 "건설업의 경우 종합건설업을 중심으로 전년 동월 대비 12개월 연속 감소했다"고 설명했다.

◆ 구직급여 신규신청자 11만2000명…1인당 165만원 지급

올해 7월 구직급여 신규 신청자는 11만2000명으로 지난해 7월(10만4000명)보다 8000명(7.7%) 늘었다.

산업별 신규 구직급여 신청자 수는 건설업이 1만8000명으로 가장 많았고 제조업 1만6400명, 도소매 1만2500명 순이었다.

전체 구직급여 수급자는 65만3000명으로 전년 동월 대비 1만9000명(3%) 증가했다.

구직급여 총지급액은 1조767억원으로 1년 전보다 1186억원(12.4%) 늘었다.

1인당 구직급여액은 165만원으로 전년 동월 대비 13만8000원(9.1%) 증가했다.

sheep@newspim.com