의료관광 2027년까지 6배 성장 전망

클래시스와 휴젤 대표적인 수혜주

비상장 강남언니 몸값도 6천억원 급등

[서울=뉴스핌] 한태봉 전문기자 = 올해 외국인 관광객수 회복에 대한 기대감으로 K-뷰티 관련 종목들의 상승세가 뚜렷하다. 특히 중국의 한한령 해제 기대와 중국 단체관광객에 대한 무비자 정책 검토가 호재로 작용하고 있다.

◆ K-뷰티 위상 강화로 의료관광 증가세

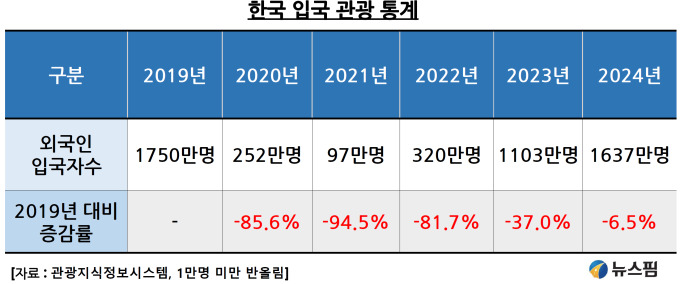

외국인 관광객 입국자수는 2019년에 1750만명으로 사상최대치를 기록했지만 2021년에는 코로나19 영향으로 94.5% 감소한 97만명까지 줄어든 바 있다. 하지만 2024년에는 다시 1637만명을 회복했다. 현장에서는 호텔 부족 문제까지 거론될 정도다.

|

특히 2025년 1월 입국자수는 127만명으로 2024년 1월의 88만명보다 무려 44%가 급증했다. 업계에서는 방한 1위 국가인 중국 움직임에 촉각을 곤두세운다. 최근 중국 정부가 한한령 해제를 추진하면서 중국인의 방한이 큰 폭 증가할 것으로 기대한다.

코로나19 이전엔 2019년에 한국 방문 중국인수는 602만명이었다. 이후 코로나 시기에 급감했지만 2024년에 다시 460만명을 회복됐다. 하지만 여전히 2019년 대비 24% 감소한 수치다. 긍정적인 건 올 3분기부터 중국 단체관광객 무비자가 현실화되면 입국자가 급증할 전망이다.

|

다올투자증권의 박종현ㆍ이정우 연구원은 보고서에서 "2025년은 한국 미용 의료 관광이 레벨업하는 원년이 될 것"으로 전망했다. 이들은 "한국을 방문한 관광객 10%가 의료 관광을 이용했다"며 "2027년에 국내 방문 의료 관광객은 440만명으로 2024년 대비 6배 증가할 전망"이라고 밝혔다.

특히 의료관광 중 가장 큰 비중을 차지하는 건 성형외과와 피부과다. 피부과에서 진행되는 비침습(절개 없는) 시술이 리스크가 적고 치료기간이 짧기 때문이라는 분석이다. 성형ㆍ피부과와 관련된 인기 수술로는 '피부 재생술', '주름살 제거술', '쌍꺼풀 수술' 등이 대표적이다.

한국의료관광이 중국인 등 외국인에게 매력적인 이유는 외국 현지시술 비용(약 300만원)이나 한국을 방문해 비행기+관광+시술비용을 합친 가격이나 약 300만원으로 비슷하기 때문이라는 분석이다. K-뷰티가 인기를 끌면서 관련 수혜주에도 관심이 쏠리고 있다.

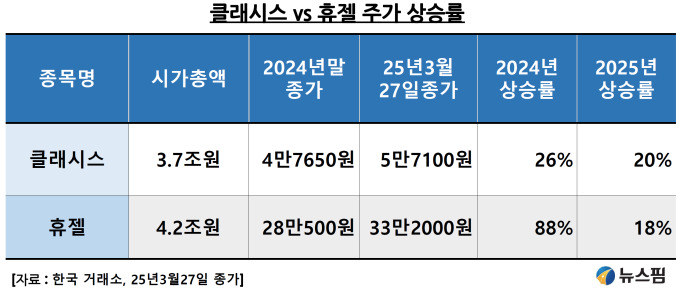

다올투자증권은 보고서를 통해 유망한 피부 관련주로 의료기기 시장점유율 1위를 기록 중인 '클래시스'와 '휴젤' 등을 꼽고 있다. 클래시스는 슈링크, 휴젤은 보툴렉스에서 높은 점유율을 기록 중이다. 실제 클래시스와 휴젤 주가도 작년부터 양호한 흐름을 보이고 있다.

|

클래시스의 2024년 주가상승률은 26%, 올해도 21%를 기록 중이다. 휴젤은 2024년 주가상승률 88%, 올해 20%로 더 높은 수익률을 기록했다. 작년 코스피 지수 하락률이 10%인 점을 감안하면 탁월한 수익률이다.

◆ 리프팅 장비 기업 '클래시스'의 고마진 비결은 소모품

클래시스는 한국의 대표적인 '리프팅(lifting)' 장비 기업이다. '리프팅'이란 피부를 수축시켜 외관상으로 피부가 팽팽하게 당겨지도록 만드는 시술을 뜻한다. 외국인 의료 관광객에게 가장 인기 있는 시술 중 하나다.

클래시스의 '슈링크'는 고강도 집속 초음파(HIFU) 기술을 이용한 '비수술 리프팅 장비'다. 피부 깊은 층(SMAS층)에 열을 가해 콜라겐 재생과 탄력을 개선시킨다. 피부 처짐 개선 효과가 탁월해 피부과와 성형외과에서 가장 널리 사용되는 시장 점유율 1위 리프팅 장비다.

차세대 장비로 주목받는 '볼뉴머'는 고주파 에너지를 피부에 조사해 콜라겐 수축·재생을 촉진한다. 기존 RF 장비와 차별화된 수냉식 냉각 시스템으로 피부 표면 손상을 최소화한 게 장점이다. 2024년 4월에 FDA 품목 허가를 획득했다.

|

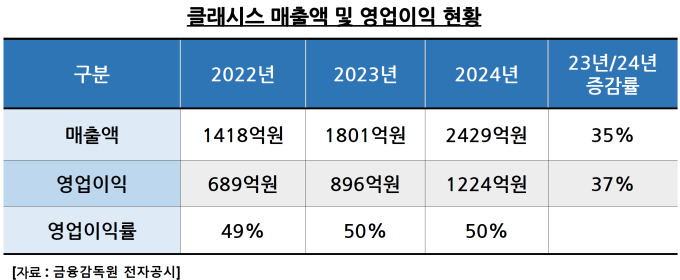

이런 강력한 장비판매에 힘입어 클래시스의 매출액과 영업이익은 매년 폭발적으로 증가 중이다. 2024 매출액은 2429억원으로 전년 대비 35% 증가했다. 영업이익도 1224억원으로 37% 증가했다. 더 놀라운 건 엄청난 고마진 구조다. 영업이익률이 무려 50%에 달한다.

대신증권 한송협 연구원은 보고서에서 "슈링크(HIFU)가 국내 병·의원 시장에서 약 65% 이상의 침투율을 확보한 것처럼, 브라질, 태국, 호주 등 해외 국가에서도 유사한 성공 패턴이 확인되고 있다"고 밝혔다.

클래시스 고마진의 비결은 소모품 비즈니스다. 기기 한 대를 판매하면 일정 주기로 카트리지 등 소모품을 교체해야 한다. 따라서 안정적인 반복 매출이 발생한다. 한 연구원은 "소모품 마진이 높아 영업이익률 50%대의 고수익인 구조는 글로벌 시장에서도 드문 사례"라고 평가했다.

◆ 휴젤 '보툴리눔 톡신' 해외시장 진출로 성장 탄력

휴젤은 '보툴리눔 톡신'과 '필러' 제품을 '생산·판매하는 기업이다. 흔히 '보톡스'로 불리지만 이는 미국 '엘러간(Allergan)사'의 상표명이다. 따라서 '보툴리눔 톡신'이라는 표현이 더 정확하다. 휴젤의 톡신 제품은 '보툴렉스(Botulax)'라는 이름으로 국내외에서 유통된다.

근육의 수축을 일시적으로 차단해 주름 개선, 사각턱 축소 치료 등에 사용된다. 국내에서 '보툴리눔 톡신'은 휴젤, 메디톡스, 대웅제약 등이 치열하게 경쟁하고 있다. 하지만 해외 시장 진출 성과에서는 휴젤이 한 발 앞서 있다. 이미 전 세계 63개국에서 품목 허가를 획득했다.

'필러 시술'은 '히알루론산'을 피부에 주입해 해당 부위를 인공적으로 볼륨감 있게 만드는 시술이다. 휴젤이 개발·생산하는 '히알루론산(HA) 필러' 브랜드는 '더채움'이다. 꺼진 부위나 주름진 부위에 볼륨을 '더 채워주는' 기능을 강조한다. 안정성을 기반으로 국내외에서 인정받고 있다.

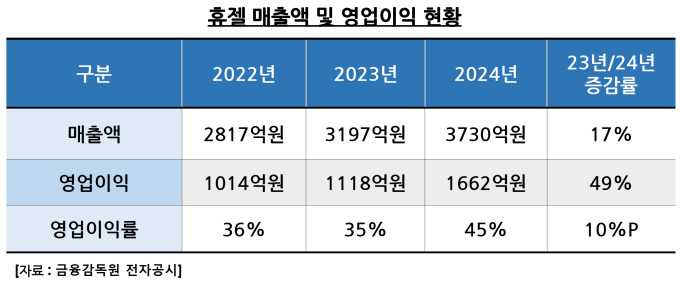

휴젤 역시 매년 가파르게 성장하고 있다. 2024년 매출액은 2720억원으로 전년 대비 17% 성장했다. 영업이익은 1662억원으로 전년 대비 49% 급증했다. 원재료(톡신 배양 균주) 단가가 낮고, 소량으로 고가에 판매 가능해 영업이익률도 45%로 높다. 반복 구매로 안정적인 매출이 발생하는 게 장점이다.

앞으로도 성장성이 높은 이유다. 특히 주목되는 건 미국 진출이다. 2024년 2월에 미국 FDA 승인으로 미국 시장 진출에 성공했다. 대신증권 한송협 연구원은 보고서에서 "이로써 전 세계 톡신 시장을 대표하는 주요 시장(미국, 유럽, 중국)에 모두 진입한 국내 유일 업체로 자리매김했다"며 긍정 평가했다.

◆ 미용의료앱 '강남언니' 몸값도 6000억원 급등

외국인 관광객수 회복 기대감으로 한국 1위 '미용의료 정보 플랫폼 앱'인 '강남언니'의 몸값도 급등하고 있다. '강남언니'는 성형외과, 피부과, 시술 후기, 병원 정보, 가격 비교, 예약까지 가능한 통합 플랫폼이다. 브랜드명은 "성형의 메카인 강남에 언니가 소개해주는 느낌"에서 유래됐다.

강남언니 앱 개발사는 비상장사 '힐링페이퍼'다. 올해 2월 약 430억원 규모의 시리즈C 투자유치를 완료했다. 한국투자파트너스, 신한벤처투자 등 쟁쟁한 투자회사가 대거 참여했다. '힐링페이퍼' 시가총액은 약 6000억원 수준으로 평가받는다.

현재 '강남언니'의 국내 가입자 수는 600만명에 육박한다. 일본에서도 100만명 이상의 가입자를 확보했다. 작년에는 태국어 서비스를 제공하며 동남아 시장에도 본격 진출했다. 동남아 시장에서 K-뷰티 인기가 높은 만큼 높은 성장세가 기대된다.

2022년에는 72억원의 영업적자를 기록했지만 2023년에는 124억원의 영업이익을 달성하며 흑자전환했다. 플랫폼 기업은 초기 적자가 해소되면 꾸준히 이익이 증가하는 특성을 보인다. 아직 미공개된 '힐링페이퍼'의 2024년 실적에 관심이 쏠리는 이유다.

◆ 'K-뷰티'의 원조 화장품 주식은 선별투자 필요

K-뷰티 관련주식의 원조는 과거 중국 시장의 수혜를 한 몸에 받았던 LG생활건강과 아모레퍼시픽이다. 하지만 이런 대형주들은 중국 로컬 회사들과의 치열한 경쟁으로 중국 쪽 매출이 감소 중이다. 이에 따라 주가도 약세를 보이면서 현재는 미국, 유럽 등으로 매출을 다변화하는 모양새다.

|

중국 매출이 급증하던 시기에 30만원을 넘었던 아모레퍼시픽 주가는 현재 10만원 수준이다. 작년과 올해도 지지부진하다. 한 때 170만원을 넘어서며 황제주로 등극했던 LG생활건강 주가도 현재는 33만원 수준이다. 올해는 좀 좋아질 가능성이 있지만 전고점 회복은 요원하다.

이에 비해 한국 화장품 'ODM(주문자의 생산 위탁으로 제품 개발 및 생산)' 최강자인 '코스맥스'와 '한국콜마'의 주가 흐름은 양호한 편이다. 두 종목 다 2년 연속으로 상승 중이다.

삼성증권 이가영 연구원은 보고서에서 "화장품 카테고리 중 K-뷰티의 약진이 두드러지는 건 단연 선 케어"라며 "전 세계 선크림의 대명사의 알려진 '한국 선크림'은 한국콜마가 개발한 제형이 가장 인기"라고 전했다. "미국, 유럽, 중동 등 전 세계 시장의 인기는 한국콜마 주가에 긍정적"이라고 분석했다.

이 연구원은 코스맥스에 대해서도 "국내 생산능력이 '24년 말 기준 연간 7.8억개에서 '25년 말 10억개로 약 28% 증가한다"며 높은 기대감을 보였다. 또 "올해 태국 법인의 100% 성장 가능성"도 주가에는 긍정적이라는 평가다.

한국 투자자들은 올해 중국 단체관광객을 중심으로 한 외국인 관광객수 회복 기대감과 글로벌 시장에서 약진하는 K-뷰티의 위상 강화에서 새로운 기회를 찾을 필요가 있어 보인다.

longinus@newspim.com