퇴직연금 운용방식 패러다임 변화…저축→투자

작년 적립금 431조7000억…연간 수익률 4.77%

실적배당형 가장 많은 '증권' 권역 수익률 6.33%

[세종=뉴스핌] 양가희 기자 = 퇴직연금 운용 패러다임이 '저축'에서 '투자'로 전환된 가운데, 실적배당형 상품에 집중해 운용하는 것이 수익률 상향의 핵심으로 떠오르고 있다.

지난해 퇴직연금 적립금은 최초로 400조원을 돌파, 3년 연속 13% 수준의 증가율을 기록했다. 펀드와 상장지수펀드(ETF) 등 실적배당형에 투자한 금액은 75조를 넘어서며 전년 대비 50% 이상 증가했다.

실적배당형 비중이 높은 증권 권역의 연간 수익률은 6.33%로 타 권역 대비 가장 높게 나타났다. 투자형 운용은 퇴직연금 수익률을 좌우하는 결정적 요인으로 급부상했다.

◆ 퇴직연금도 투자하는 시대…실적배당형 비중 높은 증권 수익률 6.33%

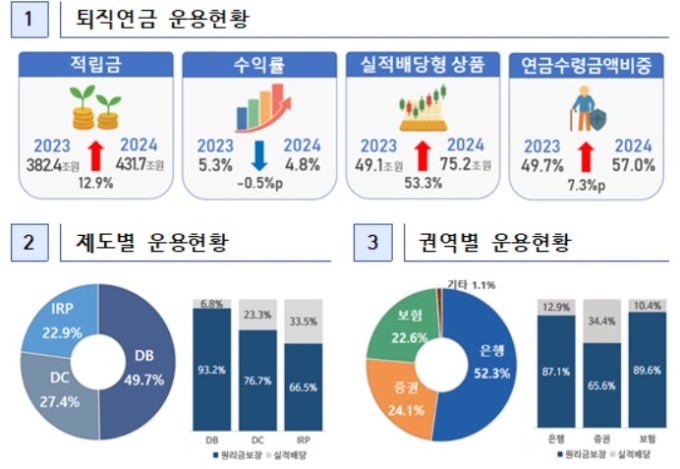

9일 고용노동부와 금융감독원의 '2024년도 퇴직연금 적립금 운용현황 분석'에 따르면 지난해 말 퇴직연금 적립금은 431조7000억원으로, 전년 대비 49조3000억원(12.9%) 증가했다.

제도 유형별 적립금은 확정급여형(DB)이 가장 많았지만, 확정기여형(DC)과 개인형퇴직연금(IRP)의 증가세가 DB보다 가팔랐다. DC형 적립금은 214조6000억원으로 전년 대비 9조3000억원(4.5%) 증가했다. DC와 IRP 적립금은 각각 118조4000억원, 98조7000억원으로, 전년 대비 9조3000억원(4.5%), 23조1000억원(30.6%) 증가했다.

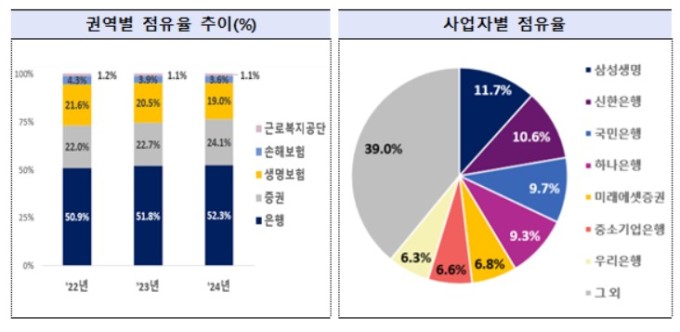

금융 권역별 적립금은 은행이 225조8000억원으로, 전년 대비 27조7000억원(14.0%) 증가했다. 증권은 103조900억원으로 17조2000억원(19.8%) 늘었다. 은행과 증권 점유율은 각각 0.5%포인트(p), 1.4%p 상승했다.

지난해 기준 실적배당형 투자금액은 75조2000억원으로, 전년 대비 53.3% 증가했다. 적립금 대비 실적배당형 비율은 지난해 17.5%로, 2022년(11.3%)과 2023년(12.8%)에 이어 매년 상승했다.

실적배당형 상품 투자내역을 구체적으로 보면 펀드는 타겟 데이트 펀드(TDF)가 투자 상위를 차지, 퇴직연금 내 주력상품으로 자리잡은 것으로 나타났다. 투자비중이 점차 늘어난 ETF는 국내시장보다 주로 미국 주식시장 지수 추종 상품에 집중됐다.

실적배당형이 차지하는 비율은 모든 권역에서 증가했지만 증권 권역을 제외하면 타 권역에서는 10% 수준에 불과했다. 권역별 실적배당형 비율은 증권 34.4%, 은행 12.9%, 생명보험 11.9%, 손해보험 2.2% 등으로 집계됐다.

퇴직연금 연간 수익률은 4.77%로 전년 대비 0.49%p 하락했다. 권역별 연간 수익률은 실적배당형이 큰 비중을 차지하는 증권이 6.33%로 가장 높았다. 증권 권역의 5년 및 10년 연 환산 수익률은 각각 3.58%, 2.75%로 타 권역 대비 높은 수준을 보였다.

연간 수익률은 증권에 이어 생명보험(4.43%), 은행(4.25%), 손해보험(4.43%), 근로복지공단(3.6%) 순이었다.

권역별 실적배당형 수익률은 증권이 10.73%로 가장 높았고 은행 9.74%, 생명보험 8.03%, 근로복지공단 6.51%, 손해보험 5.55% 등으로 집계됐다. 원리금보장형 수익률은 모든 권역이 3~4%대에 머물렀다.

◆ 투자 성공 지름길은 '실적배당형'…수익률 상위 10% 가입자 실적 보니

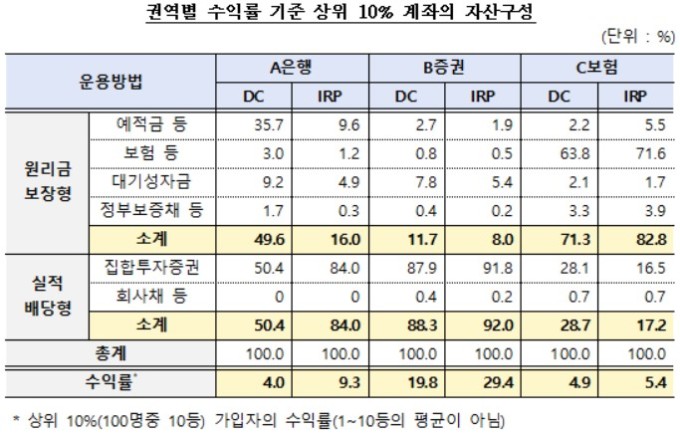

수익률이 높은 가입자는 원리금 보장형보다 실적배당형인 집합투자증권 등에 집중 투자했다.

권역별 주요 회사의 수익률 상위 10% 가입자의 자산 구성을 보면 실적배당형 비중이 권역 평균치 대비 3배 이상 높은 것으로 나타났다.

A은행 IRP 가입자의 실적배당형 상품 비중은 84%에 달하는 등 적극적인 투자 성향을 보였다. 이들 가입자의 수익률은 9.3% 이상으로 나타났다.

B증권도 DC와 IRP 가입자의 실적배당형 상품 비중이 각각 88.3%, 92.0%에 달해 각각 수익률은 19.8%, 29.4% 이상의 수익률을 시현한 것으로 나타났다.

반면 C보험의 경우 보험회사 특성상 보험계약 비중이 70% 정도고 실적배당형 상품은 20% 수준으로 높지 않았는데, 수익률 역시 상대적으로 낮은 4.9%를 보였다.

운용 방법별 연간 수익률을 보면 원리금 보장형의 경우 실적 배당형이 각각 3.67%로, 전년 대비 0.41%p 하락했다. 지난 2023년 후반부터 지난해까지 걸쳐 금리가 인하된 영향이 크다는 분석이다. 기준금리는 지난 2023년 1월 3.5%에서 2024년 10월 3.25%, 2024년 11월 3.0%로 낮아졌다.

실적배당형 연간 수익률은 지난해 9.96%로, 전년 대비 3.31%p 떨어졌다. 지난해 주식시장 수익률이 2023년보다 낮아진 것이 주요 원인으로, 주가지수 변동률은 코스피·S&P·나스닥 모두 떨어졌다.

코스피는 2023년 18.7%에서 2024년 -9.6%, S&P의 경우 2023년 24.2%에서 2024년 23.3%, 나스닥은 2023년 43.4%에서 2024년 28.6%로 하락했다.

지난해 55세 이상 가운데 퇴직연금 수급 개시 계좌는 57만3000좌로 나타났다. 이 중 7만4000좌(13%)는 연금수령을, 49만9000좌(87%)는 일시금 수령을 선택했다.

수급 개시 금액 대비 연금 수령액 비율은 지난해 최초로 50%를 돌파했다. 금액 기준으로는 19조2000억원 가운데 10조9000억원(57%)이 연금 수령액에 해당했다. 적립금 규모가 소액일수록 퇴직급여를 일시금으로 수령하는 경향이 나타났다는 분석이다.

sheep@newspim.com