월가 투자은행 일제히 목표주가 상향

특허 만료 앞두고 차기 성장동력 부상

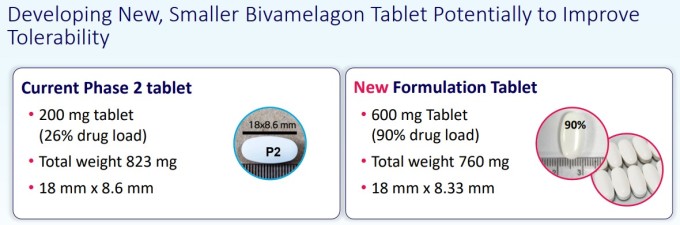

내약성 개선 위한 제형 개발 진행 중

이 기사는 7월 10일 오후 4시57분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<① 리듬 파머수티컬스 사상 최고가...'비바멜라곤' 임상 대성공>에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ 월가 일제히 목표주가 상향

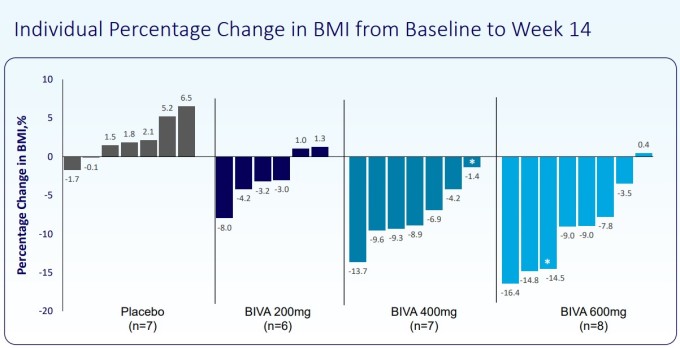

비바멜라곤의 긍정적인 2상 임상 결과 발표 이후 주요 투자은행들이 잇따라 리듬 파머수티컬스(종목코드: RYTM)의 목표주가를 상향 조정했다.

리링크 파트너스는 목표주가를 88달러에서 102달러로, 스티펠은 94달러에서 123달러로, 뱅크오브아메리카(BofA) 증권은 73달러에서 95달러로 각각 상향 조정하며 '매수' 의견을 유지했다.

니덤은 72달러에서 95달러로, 모간스탠리는 80달러에서 95달러로, 오펜하이머는 76달러에서 110달러로, 구겐하임은 94달러에서 119달러로, 웰스파고는 91달러에서 129달러로 목표주가를 올렸다.

CNBC 집계에 따르면 리듬 파머수티컬스를 커버하는 12개 투자은행 모두 '매수' 투자의견을 제시하고 있다. 월가 최고 목표주가는 130달러, 최저 목표주가는 76달러다.

리링크 파트너스는 이번 2상 데이터에 대해 "최상의 시나리오에 가깝다"며 "리듬의 MC4R 프랜차이즈 및 라이프사이클 관리 전략에 있어 매우 중요한 이정표"라고 의미를 부여했다. 투자자들의 피드백도 약물의 효능에 대해 "매우 긍정적"이며 안전성 문제는 미미하다는 반응을 보이고 있다.

오펜하이머는 임시브리의 미국 및 유럽연합(EU) 라벨 확장 신청이 이번 분기에 제출될 예정이며, 이는 회사의 시장 범위를 넓힐 수 있다며 목표주가를 상향 조정했다.

스티펠은 비바멜라곤이 "세트멜라노타이드와 효능이 거의 비슷한 약물임을 분명히 보여준다"고 강조하며, 임시브리의 특허 만료 이후에도 MC4R 기반 치료제의 지속 가능성을 보여준다는 점에 주목했다.

골드만삭스는 10일 '매수' 투자의견과 97달러의 목표주가로 리듬 파머수티컬스에 대한 커버리지를 재개하면서 시상하부 비만 시장 규모에 대해 낙관적인 전망을 내놓았다. 골드만삭스는 의사 피드백과 3상 임상시험 데이터 품질을 바탕으로 리듬의 최고(peak) 매출 기회를 19억 달러로 추정했다.

◆ 장기 성장 동력 확보

미국 식품의약국(FDA)은 2022년 6월 바르데-비들 증후군(BBS, 상염색체 열성형질로 유전되는 희귀 질환)을 앓고 있는 6세 이상 소아와 성인 환자의 만성 체중 관리 치료제로 임시브리를 승인했다.

이에 앞서 2020년 11월에는 프로-오피오멜라노코르틴(POMC)이나 렙틴 수용체(LEPR) 결핍증이 있는 성인과 6세 이상 소아 비만 환자에 대한 체중 조절제로 임시브리를 승인했다.

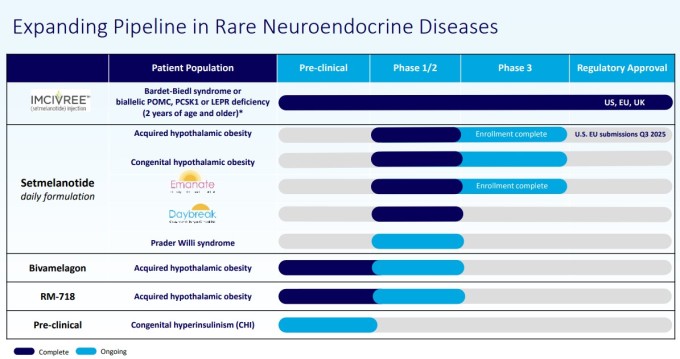

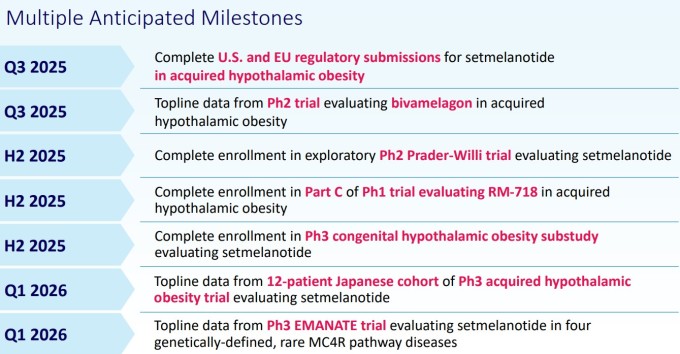

리듬 파머수티컬스는 임시브리와 비바멜라곤 외에도 다양한 파이프라인을 통해 장기적 성장 동력을 확보하고 있다. 주 1회 피하 투여하는 MC4R 작용제 'RM-718'도 개발 중이며, 이 약물은 2040년까지 특허 보호를 받을 수 있어 회사의 장기 성장을 뒷받침할 전망이다. 2025년 말까지 시상하부 비만 환자를 대상으로 한 RM-718의 1상 초기 데이터가 나올 예정이다.

스티펠은 RM-718에 대한 자신감을 표명하며 성공 가능성이 높고 비바멜라곤과 함께 두 가지 개선된 차세대 MC4R 작용제로써 리듬 파머수티컬스를 위한 "장기적인 두 번째 행보"를 만들 수 있다고 내다봤다.

현재 리듬의 핵심 사업인 임시브리도 적응증 확대를 통해 지속 성장하고 있다. 2024년 1억3000만 달러의 매출을 기록한 임시브리는 POMC/PCSK1, LEPR, 바르데-비들 증후군 치료에 사용되며, 리링크 파트너스는 2025년 매출을 1억7700만 달러로 추정하고 있다.

특히 주목할 점은 올해 3분기 후천성 시상하부 비만에 대한 세트멜라노타이드(임시브리의 성분명)의 추가 신약 승인 신청이다. 리듬은 FDA와 유럽의약품청(EMA)에 규제 승인을 신청할 계획이며, 이는 2026년 이후 가장 확실한 성장 동인으로 평가받고 있다.

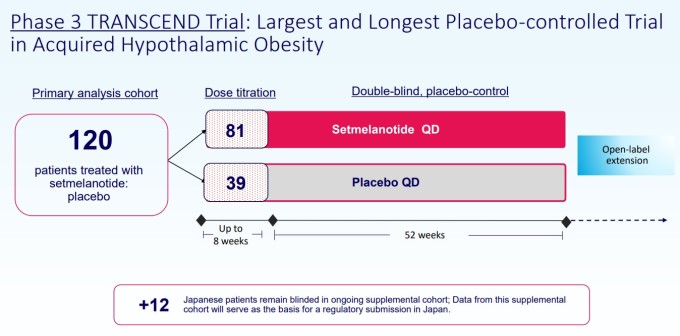

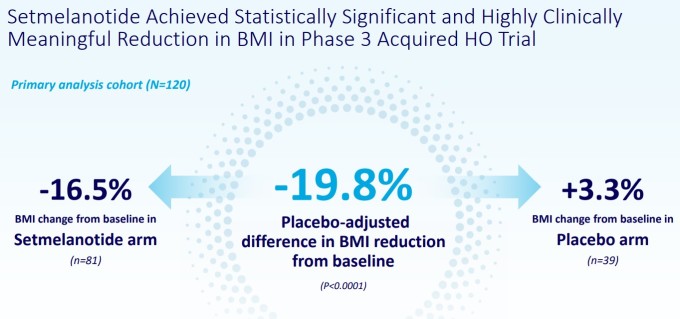

올해 4월 발표된 3상 TRANSCEND 임상시험에서 세트멜라노타이드는 52주간 투여받은 모든 환자에서 기준치 대비 BMI가 평균 16.5% 감소하는 획기적인 결과를 보였다. 위약군이 오히려 3.3% 증가한 것과 비교하면 19.8%포인트 차이를 보인 것이다.

◆ 특허 보호 연장으로 경쟁력 강화

비바멜라곤의 또 다른 강점은 특허 보호 기간이다. 기존 세트멜라노타이드의 주요 특허는 2032년에 만료되기 시작하지만, 비바멜라곤의 특허 보호는 2040년 이후까지 연장될 것으로 예상된다. 이는 리듬이 MC4R 프랜차이즈를 2040년 이후로 확장할 수 있는 기회를 제공한다.

골드만삭스는 비바멜라곤에 대한 특허 보호가 2040년대 중반까지 연장되어 리듬 주식에 상당한 잠재적 가치를 창출할 수 있다고 내다봤다. 임시브리의 물질 구성 특허는 2032년에 만료되고 제형 특허는 2034년까지 유지된다.

시티즌스 JMP는 2032년 매출액을 21억 달러로 예상하며, 이는 컨센서스 추정치인 13억 달러보다 높은 수치다.

◆ 3상 임상 준비 및 향후 계획

리듬 파머수티컬스는 비바멜라곤의 3상 임상시험 진행을 위해 미국 FDA, EMA와의 협의를 준비하고 있다. 회사는 2상 종료 미팅을 요청할 예정이며, 기존 세트멜라노타이드의 3상 프로그램과 유사한 설계를 따를 것으로 예상된다.

3상 진행 전에는 비바멜라곤의 내약성을 더욱 향상하기 위한 제형 개선 작업을 진행한다. 이 작업은 2026년 상반기까지 완료될 것으로 예상되며, 환자들에게 더욱 편리하고 효과적인 치료 옵션을 제공할 수 있을 것으로 기대된다.

리듬 파머수티컬스는 올해 3분기 후천성 시상하부 비만에 대한 세트멜라노타이드의 미국 및 EU 규제 제출 완료, 올해 하반기 후천성 시상하부 비만에 대한 RM-718의 1상 파트 C 시험 등록 완료, 프래더-윌리 증후군에 대한 세트멜라노타이드의 탐색적 임상 2상 등록 완료 등 여러 중요한 임상 이정표를 앞두고 있다.

◆ 독보적 시장 지위 공고화

희귀 유전성 비만 치료제 시장에서 리듬 파머수티컬스의 위치는 독보적이다. 애널리스트들은 리듬의 MC4R 프로그램을 낭포성 섬유증 치료제 시장에서의 버텍스나 HIV 치료제 시장에서의 길리어드 사이언스와 유사한 다중 자산 프랜차이즈로 평가하고 있다.

후천성 시상하부 비만에 대해 승인된 치료법이 없는 상황에서, 효과적인 치료법에 대한 높은 수요가 리듬의 빠른 시장 침투를 가능하게 할 것으로 전망된다. 제프리스 애널리스트는 잠재적인 합병 및 인수 가능성까지 언급하며, 리듬이 보유한 기술과 시장 지위가 업계 내에서 높이 평가받고 있음을 시사했다.

리듬 파머수티컬스는 희귀 대사 질환 치료제 분야에서의 독보적 위치를 바탕으로 MC4R 프랜차이즈를 중심으로 한 통합적 접근법을 구사하고 있다. 이는 환자들에게 더 나은 치료 옵션을 제공하는 동시에 투자자들에게는 지속 가능한 수익 모델을 제시하고 있어, 향후 장기적 성장이 기대되는 상황이다.