FDA 신속 승인 및 혁신 치료제 지정

위식도선암 시장 연간 10억 달러 전망

이 기사는 11월 18일 오후 4시55분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<재즈·자임웍스 ① HER2 표적 치료제 임상 성공으로 주가 급등>에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ 차별화된 작용 기전...이중특이성 항체의 강점

재즈 파마슈티컬스(종목코드: JAZZ)와 자임웍스(종목코드: ZYME)의 지헤라는 HER2를 표적으로 하는 이중특이성 항체다. 기존 허셉틴이 HER2의 한 부위에만 결합하는 것과 달리, 지헤라는 HER2의 두 가지 세포외 부위에 동시에 결합한다. 이러한 독특한 결합 방식은 HER2 수용체의 내재화를 유도해 종양 세포 표면에서 HER2 발현을 감소시킨다.

또한 지헤라는 보체 의존성 세포독성(CDC), 항체 의존성 세포독성(ADCC), 항체 의존성 세포포식(ADCP) 등 다층적인 면역 반응을 유발한다. 이러한 작용 기전은 시험관 내와 생체 내 연구에서 종양 성장 억제와 세포 사멸을 일으키는 것으로 확인됐다.

지헤라는 FDA로부터 다양한 패스트트랙 지정을 받았다. 이전 치료를 받은 HER2 유전자 증폭 담도암 환자 대상으로는 혁신 치료제(Breakthrough Therapy) 지정을 받았으며, 난치성 담도암 단독요법과 HER2 양성 1차 위식도선암 치료에 대해서는 패스트 트랙 지정을 획득했다. 또한 담도암과 위식도선암 치료에 대해 FDA와 유럽의약품청(EMA)으로부터 희귀의약품(Orphan Drug) 지정을 받았다.

◆ 광범위한 파이프라인...유방암·담도암 등 적응증 확대 기대

현재 지헤라에 대한 추가 연구가 여러 임상시험에서 진행 중이다. 3상 HERIZON-BTC-302 시험은 HER2 양성 담도암 환자를 대상으로 지헤라와 화학요법 병용요법을 PD-1/L1 억제제 병용 여부에 따라 평가하고 있다.

3상 EmpowHER-303 시험은 엔허투(T-DXd) 치료 실패 후 전이성 HER2 양성 유방암 환자를 대상으로 지헤라와 허셉틴을 비교한다. HER2 표적 치료제는 특히 유방암 분야에서 큰 시장 기회가 있는 것으로 평가되며, 재즈의 장기 성장 전략에서 핵심적인 역할을 할 것으로 전망된다.

2상 EmpowHER-208 시험은 HER2 양성 신보조 및 보조 유방암 환자를 대상으로 지헤라의 효과를 검증하고 있으며, DiscovHER PAN-206 바스켓 시험은 이전 치료를 받은 HER2 양성 다양한 고형암 환자에서 지헤라 단독요법을 평가하고 있다.

◆ 파트너사 자임웍스도 '윈윈'...주가 29% 급등

재즈의 파트너사인 자임웍스도 이번 임상시험 성공의 주요 수혜자로 떠올랐다. HERIZON-GEA-01 3상 시험에서 긍정적인 결과가 발표된 직후, 자임웍스의 주가는 17일 23.90달러로 29.05% 급등 마감했다.

자임웍스는 지헤라의 원천 기술을 보유한 바이오텍 기업으로, 재즈와 비원 메디신스에 라이선스를 제공하고 있다. 회사는 파트너사들의 지헤라 순매출에 대한 계층화된 로열티뿐만 아니라 추가적인 규제 및 상업적 이정표 달성 시 대규모 마일스톤 지급을 받을 자격을 보유하고 있다.

라이프사이 캐피털의 찰스 주 애널리스트는 자임웍스가 재즈와 비원 메디신스로부터 최대 15억 1천만 달러 규모의 마일스톤 지급과 단계별 로열티를 받을 수 있다고 강조했다. 특히 재즈가 지급하는 5억 달러 규모의 규제 관련 마일스톤 대부분은 미국, 유럽연합, 일본에서 1차 위식도선암 승인을 획득하는 데 달려 있는 것으로 알려졌다.

승인이 이루어질 경우 자임웍스는 안정적인 로열티 수입원을 확보하게 되며, 대규모 마일스톤 지급으로 재무 건전성도 크게 개선될 전망이다.

◆ 자임웍스 목표주가도 일제히 상향

월가 주요 애널리스트들은 자임웍스 주식의 목표주가도 잇따라 상향 조정했다. CNBC 집계에 따르면, 12개 투자은행 중 4곳이 '강력 매수', 7곳이 '매수', 1곳이 '보유' 의견을 제시했다. 평균 목표주가는 24.14달러다.

제프리스의 아카시 티와리 애널리스트는 자임웍스의 목표주가를 30달러에서 42달러로 대폭 상향 조정하고 '매수' 의견을 재확인했다. 그는 "이번 데이터가 회사의 낙관적 시나리오에 부합한다"며 "지헤라가 HER2 양성 위식도선암 1차 치료의 새로운 표준으로 자리잡을 것으로 예상하며, 향후 적응증 확대 기회도 있다"고 전망했다.

리링크의 앤드루 베렌스 애널리스트는 HERIZON-GEA-01 임상시험의 긍정적인 결과를 반영해 자임웍스의 목표주가를 24달러에서 37달러로 올리고 '매수' 의견을 유지했다.

라이프사이 캐피털의 찰스 주 애널리스트는 목표주가를 32달러에서 34달러로 상향하고 '매수' 의견을 재확인했다. 그는 "HERIZON-GEA 연구가 통계적으로 유의한 무진행 생존기간 결과와 긍정적인 전체 생존 추세를 보여주었기 때문에 이번 업데이트가 지헤라와 화학요법의 HER2+ 위식도선암 1차 치료 승인 가능성을 크게 높였다"고 평가했다.

◆ 재즈의 전략적 전환...전문 제약사서 바이오파마로

이번 임상 성공은 재즈 파마슈티컬스의 사업 포트폴리오 전환에 있어 중요한 이정표다. 재즈는 전통적으로 신경과학 및 희귀질환 분야의 전문 제약사로 알려져 있었다. 대표 제품인 자이렘(Xyrem, 기면증 치료제)과 에피디올렉스(Epidiolex, 뇌전증 치료제)로 안정적인 수익을 창출해왔지만, 특허 만료와 제네릭 경쟁 등 장기 성장성에 대한 우려가 있었다.

재즈는 최근 몇 년간 종양학 포트폴리오 확대를 통해 바이오파마 기업으로 탈바꿈하려는 전략을 추진해왔다. 2021년 GW 파마슈티컬스를 인수했고, 2022년에는 자임웍스로부터 지헤라의 권리를 인수하며 항암제 분야에 본격 진출했다.

그러나 종양학 분야로의 전환은 더디게 진행됐고, 투자자들의 회의적인 시각도 존재했다. 이번 HERIZON-GEA-01 임상시험 성공은 재즈의 종양학 전략이 결실을 맺기 시작했음을 보여주는 명확한 증거다.

RBC 캐피털은 "HERIZON-GEA-01의 성공이 재즈의 전략적 전환을 뒷받침한다"며 "이 후기 단계 자산이 옥시베이트 및 레거시 프랜차이즈의 향후 약세를 상쇄하는 데 도움이 될 수 있는 더 명확한 가치 동인을 제공한다"고 분석했다.

◆ 투자자 관점...기회와 리스크 요인

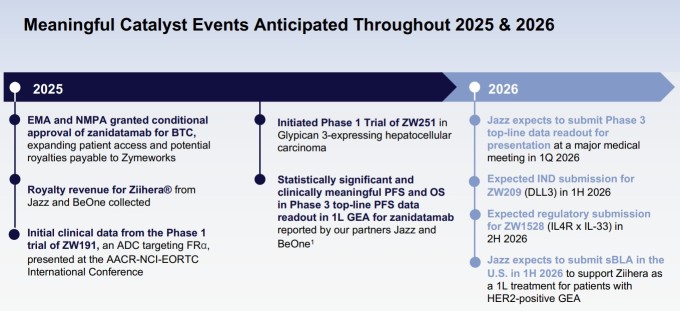

투자자들이 주목해야 할 몇 가지 핵심 요소가 있다. 첫째, FDA 승인 절차다. 재즈는 2026년 상반기 sBLA 제출을 목표로 하고 있으며, 순조롭게 진행될 경우 2026년 하반기 또는 2027년 초 승인을 받을 수 있을 것으로 예상된다. 패스트트랙 및 혁신 치료제 지정을 받은 만큼 신속한 심사가 가능하다.

둘째, 상세 데이터 공개다. 이번 발표는 톱라인 결과만 포함했으며, 구체적인 생존기간 연장 수치, 부작용 프로파일 등은 2026년 1분기 학회 발표에서 공개될 예정이다. 상세 데이터가 현재의 긍정적인 기대를 뒷받침하는지 확인이 필요하다.

셋째, 경쟁 환경이다. HER2 표적 치료제 시장에는 로슈의 허셉틴 외에도 다이이치산쿄/아스트라제네카의 엔허투(Enhertu), 세이젠/머크의 투카티닙(Tukysa) 등 강력한 경쟁자들이 있다. 특히 엔허투는 HER2 양성 유방암과 위암에서 강력한 효과를 보이며 빠르게 성장하고 있다. 지헤라가 이들 약물과 어떻게 차별화되고 시장에서 포지셔닝될지가 중요하다.

넷째, 추가 적응증 개발이다. 위식도선암은 시작에 불과하다. 담도암, 유방암 등 다른 HER2 양성 고형암에서의 임상시험 결과가 향후 주가에 중요한 영향을 미칠 것이다.

다섯째, 재무적 측면이다. 재즈는 이번 임상 성공으로 종양학 매출 성장 가시성을 확보했지만, 상업화 준비, 제조 확대, 마케팅 투자 등 상당한 비용이 소요될 것이다. 기존 사업의 현금 창출 능력과 신약 개발 투자의 균형이 중요하다.

◆ 향후 전망...새로운 표준 치료 확립 기대

재즈와 자임웍스의 이번 임상 성공은 단순히 한 약물의 효능 입증을 넘어서는 의미를 가진다. 재즈에게는 전문 제약사에서 통합 바이오파마 기업으로 전환하는 결정적 계기가 되며, 자임웍스에게는 자사 기술 플랫폼의 가치를 입증하는 기회다.

위식도선암 환자들에게는 20여 년간 표준 치료로 자리잡아온 허셉틴을 뛰어넘는 새로운 치료 옵션이 제공될 전망이다. 특히 지헤라가 PD-L1 상태와 관계없이 효과를 보였다는 점은 시장성을 더욱 확대한다. 기존 면역항암제 치료에서는 PD-L1 발현 수준에 따라 효과가 달라지는 경우가 많았으나, 지헤라는 이러한 바이오마커 제한 없이 광범위한 환자군에 적용 가능하다.

투자자들은 향후 FDA 승인 진행 상황, 상세 임상 데이터 발표, 그리고 다른 적응증에서의 임상시험 결과에 주목할 필요가 있다. 이번 3상 성공을 계기로 재즈 파마슈티컬스와 자임웍스는 바이오텍 투자자들의 포트폴리오에서 주목받는 종목으로 자리매김할 전망이다.

kimhyun01@newspim.com