순이익 25배 폭락예상, 주력제품 가격 하락 직격탄

중국중약 사례, 중의약 산업 직면한 성장압박 단면

이 기사는 2월 3일 오후 3시58분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 지난 2020년부터 고성장 가도를 달렸던 중의약 기업들이 2024년 하반기부터 조정기로 진입하면서 실적과 밸류에이션 모두 하락세를 이어가고 있다.

중의약 산업이 직면한 성장 둔화 압박의 무게는 최근 속속 공개되고 있는 중의약 업계 대표 기업들의 2025년 실적 성적표를 통해 여실히 드러난다.

다만 최근 들어 재고 축소, 실적 기저효과 소화, 정책 호재 등이 속속 포착되면서 일각에서는 중의약 섹터가 큰 조정기를 거친 뒤 조용히 전환점을 맞이하고 있다는 기대 섞인 목소리도 나온다. 중의약 섹터 전반의 저평가 매력이 높아진 상황에서 기관들은 향후 강력한 실적 회복세를 보일 것으로 기대되는 종목들에서 반등 기회를 찾고 있다.

◆ '국가대표' 중국중약, 2025년 순익 최대 25배 폭락

최근 중국 중의약 업계의 '국가대표'로 불려온 중국중약(0570.HK)이 지난해 10년 만의 첫 적자를 기록했다는 소식이 전해졌다.

1월 27일 중국중약은 지난해 손실 규모가 3억5000만~5억 위안에 달해 흑자에서 적자로의 전환이 예상된다고 밝혔다. 2024년과 비교해 1785~2507% 급락한 수치다.

2017~2021년 중국중약 매출의 연평균 복합성장류(CAGR)은 22.95%로 가파른 성장세를 이어왔다. 중국중약의 핵심 사업은 약재 처방과립으로 전체 매출의 절반 가량을 차지하고, 시장 점유율 53%를 기록하고 있다.

처방과립 제품은 품질 관리 용이성과 복용 편의성 등 장점에 더해 의료보험 지급, 의약비용 미산입 등 정책적 우대에 힘입어 지난 10년간 고성장을 구가해왔다.

하지만, 2024년 8월 1일부터 산둥(山東)성의 주도로 15개 성(省)이 연합해 처방과립 제품 집중 물량 구매를 전면 시행했고, 이로 인해 제품 가격은 평균 50.77% 떨어졌다. 쉽게 말해 제품 가격이 반 토막이 난 것이다.

해당 정책 시행으로 인해 2024년 중국중약의 처방과립 매출은 전년 대비 23.5% 감소했고, 지난해 상반기에도 하락세는 멈추지 않아 14.1%의 감소율을 기록했다.

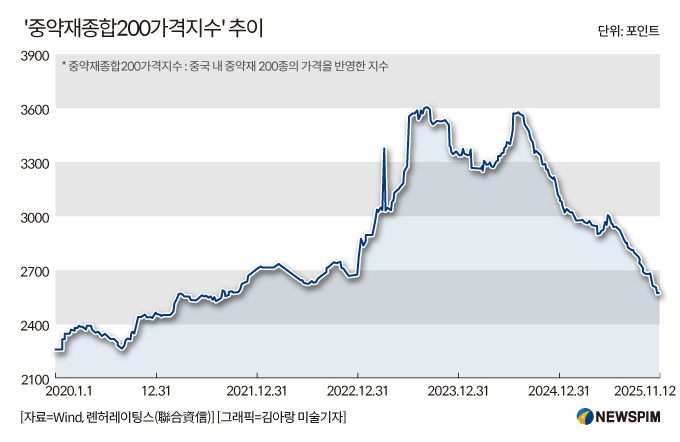

중국 대표 신용평가기관 중 하나인 롄허레이팅스(聯合資信∙LianheRatings)가 중국 금융정보 제공업체 윈드(Wind) 데이터에 기반해 공개한 최신 자료에 따르면 '중약재종합200가격지수(中藥材綜合200價格指數)'는 해당 정책이 공식적으로 발표된 2023년 9월에 한 차례 가격이 꺾인 이후, 정식으로 시행된 2024년 8월 이후 급격한 하락세를 지속하고 있다.

'중약재종합200가격지수'는 중국 시장에 유통되는 200종의 대량 중약재 시장가격에 기반해 산출한 지수로, 중국 중약재 시장의 전반적 가격 수준과 변동 폭을 이해하는 데 활용된다.

2021년 처방과립 제품 시장 규모는 240억 위안으로 역사적 고점을 기록했지만, 이후 수년간 160억~170억 위안 수준에서 정체돼 있다. 2024년 기준 처방과립 제품의 연간 생산량과 수요량은 각각 약 22만9300 톤(t)과 22만4900 t으로 추산된다.

핵심적인 문제는 '황금 트랙'으로 여겨졌던 처방과립 제품 가격의 상한이 전면적으로 낮아진 것이다. 이는 중국중약 실적에 직격탄이 됐고, 압도적인 시장 점유율로 오랜 기간 지켜온 선두지위를 흔들고 있다. 정책 특수 종료 이후 단일 수익모델에 의존했던 경영전략의 한계점이 여실히 드러난 것이다.

중국중약의 4대 핵심 사업 모두는 각기 다른 정도로 압박을 받고 있다. 가장 하락세가 두드러진 분야는 중의약 약재 생산 및 유통사업으로 2025년 상반기 매출은 전년 대비 40.9% 감소했다. 중의약 헬스케어 부문 매출도 해당 기간 21.8% 줄었다.

오랜기간 누적된 리스크가 집중적으로 표면화되고 있다는 점도 지적됐다.

과거 공격적 인수합병 확장을 단행한 데 따른 후유증도 영향을 미치고 있다. 2013~2015년 중국중약은 잉톈의약(盈天醫藥), 퉁지탕(同濟堂) 등을 잇달아 인수했고, 87억6000만 위안이라는 거액을 들여 톈장약업(天江藥業)의 지분 87.3%를 매입, 당시 국내 제약업계 최대 M&A를 기록하며 처방과립 업계의 지배적 지위를 굳혔다.

그러나 처방과립 산업의 성장세가 둔화되는 가운데, 인수합병 과정에서 지불한 가격 대비 저조한 공정가치가 실적의 시한폭탄이 됐다는 평가가 나온다.

◆ 중국중약 '실적 폭탄', 그 배후의 경고음

이번 위기는 중의약 산업이 고속 성장에서 고품질 발전으로 전환하는 과정에서 겪는 필연적 진통을 보여준다.

현지 업계 전문가들은 이번 중국중약 이슈가 중의약 선두 기업들이 과거에 구축해온 성장 및 밸류에이션 논리가 흔들리고 있음을 여실히 보여주는 사례라고 평했다.

중국 종합형 관리컨설팅 기업 허쥔컨설팅(和君咨詢) 의료·헬스케어 사업부 스톈이(史天壹) 애널리스트는 "처방과립 제품 가격이 반 토막 난 충격은 단기적으로 거액의 적자를 초래했을 뿐 아니라, 더 근본적으로는 기업의 성장 기반을 흔들었다"고 분석했다.

아울러 투자자 관점에서 이번 '실적 폭탄'은 심각한 신뢰 위기라고 지적했다.

첫째, 중의약 업계 선두기업인 만큼 실적이 더 탄력적일 것으로 기대됐지만 정책 변화에 극도로 취약한 모습이 드러나 수익모델 단일화 리스크가 노출됐다는 점이다.

둘째, 네 자릿수에 달하는 수준의 순이익 하락 폭은 업계의 정상적 변동 범위를 넘어 내부 비용 통제와 운영 효율에 대한 의문을 불러왔다는 점이다.

이중 타격으로 시장의 향후 이익 전망 신뢰가 크게 약화돼 밸류에이션 논리가 재검토될 수 있고, 주가 압력 및 향후 자금조달 난이도와 비용 상승으로 이어질 수 있다고 내다봤다.

이와 관련해 모건스탠리는 중국중약의 2026~2030년 이익 전망치를 5~12% 하향 조정했으며, 목표주가를 1.5홍콩달러(HKD)에서 1.4 HKD로 낮췄다.

실제로 중국중약이 2025년 연간 실적을 발표한 27일부터 주가는 하락하기 시작, 2월 3일 현재 주가는 2.0HKD도 도전을 받고 있다.

<국가대표도 10년만의 적자② 중의약株 회생 가능성은?>으로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com