AI 핵심 요약

beta- 스페이스X 공급망에 필트로닉·STM·UMT가 참여했다.

- 전원·가스는 TSEC과 린데가 맡았다고 전했다.

- 의존도 높아 내부화·지정학 위험도 커졌다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

가치 비중이 커지는 통신 부품

의존도에 따라 갈리는 공급사 사정

모간스탠리가 나눈 산업 7개 부문

이 기사는 6월 4일 오후 3시17분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = ◆통신·전원·가스로 나뉘는 공급사

스페이스X에 부품을 대는 외부 공급사는 통신·전원·가스 계통으로 나뉜다. 위성을 이루는 부품이 신호를 주고받는 통신, 전기를 만드는 전원, 궤도에서 위성을 움직이는 추진으로 갈리는 데 따른 구분이다. 통신 계통에서는 필트로닉과 ST마이크로일렉트로닉스, UMT가 핵심이고 전원과 가스는 TSEC과 린데가 맡는다. 위성 가치에서 통신 장비가 차지하는 몫이 큰 만큼 세 회사의 무게도 가장 크다.

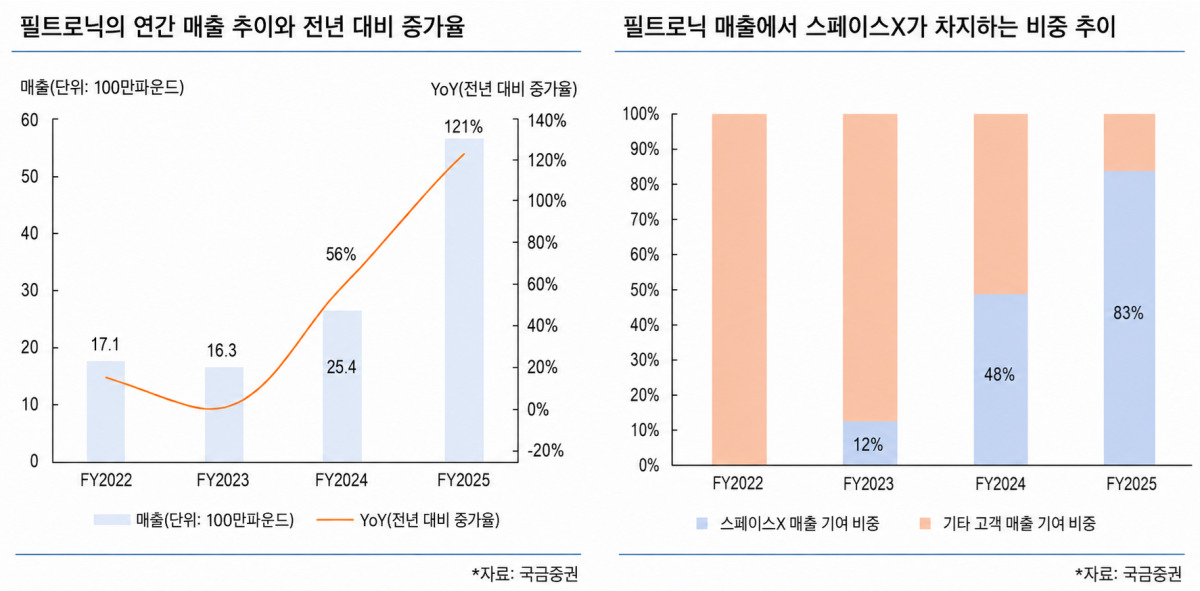

국금증권에 따르면 필트로닉(FTC)은 영국의 고주파 부품 회사로 E밴드(E-band) 신호를 증폭하는 역할을 담당한다. 이밴드는 위성이 모은 대용량 데이터를 지상 관문국으로 보내는 대역인데 주파수가 높아 강한 출력이 필요하다. 이 출력을 내는 부품이 필트로닉의 고체출력증폭기 세루스32다. 필트로닉은 2024년 4월 스페이스X와 전략적 파트너십을 맺고 초기 주문을 확보한 뒤 작년 8월에는 스페이스X와 4730만파운드 규모의 차세대 E밴드 증폭기 공급계약을 체결한 바 있다.

|

스위스에 본사를 둔 ST마이크로일렉트로닉스(STM)는 통신과 전원에 걸쳐 가장 넓은 부품을 공급한다. 위성을 제어하는 STM32 마이크로컨트롤러부터 자세를 재는 MEMS 센서, 전원관리 칩까지 포함된다. 통신의 핵심인 빔포밍 칩은 스페이스X와 공동으로 설계하고 ST 공장에서 제조한다.

대만의 UMT는 고주파 신호를 거르고 나누는 무선소자를 공급한다. 도파관과 필터처럼 원하는 주파수만 통과시키고 신호 간섭을 막는 부품이다. 주파수가 높을수록 신호가 서로 뒤섞이기 쉬운데 이 부품이 원치 않는 주파수를 걸러내는 역할을 한다. 스페이스X뿐 아니라 아마존 카이퍼와 원웹 같은 경쟁 위성 사업자에도 공급하고 일부 부품은 대체가 어려운 것으로 평가된다.

전원과 가스 계통은 위성에 쓸 태양광 전지와 추진 가스를 납품하는 회사들이다. 태양광 셀은 대만의 TSEC(6443)이 공급한다. 2021년경부터 스페이스X와 협력했다. TSEC 셀은 그간 스타링크 위성에 실려 궤도에서 운용돼 왔고 차세대 셀의 2028년 양산도 준비한다. 갈수록 높아지는 위성의 전력 수요에 대응하기 위함이다.

추진 가스는 영국에 본사를 둔 린데(LIN)가 맡는 것으로 거론된다. 린데는 작년 미국 텍사스주 브라운스빌에 1억달러를 들여 공기분리공장을 짓기로 했는데 이곳은 스페이스X 발사기지 스타베이스와 지리적으로 가깝다. 액체 산소와 질소, 아르곤을 짧은 거리에서 곧장 공급할 수 있는 위치다.

◆의존도와 공급사 위험

스페이스X가 매출에서 차지하는 비중에 따라 공급사의 사정도 달라진다. 의존도가 높을수록 스페이스X 발주가 늘면 매출이 빠르게 증가하지만 거꾸로 스페이스X가 거래를 줄이면 타격도 그만큼 크다. 필트로닉이 단적인 사례다. 필트로닉은 2025회계연도 매출의 83%가 스페이스X에서 발생했다. 스페이스X 한 곳에 매출 대부분이 묶인 만큼 성장과 위험이 같은 곳에서 나온다.

의존도가 높은 공급사일수록 내부화 위협에도 크게 노출된다. 스페이스X는 텍사스주 배스트롭에 태양광 셀 공장을 짓고 있다. 셀을 자체 생산하면 외부 조달을 줄일 수 있어 TSEC처럼 셀을 납품하는 회사에는 거래 축소 위험이 된다. 직접 만드는 영역과 외부에 맡기는 영역의 경계는 스페이스X의 판단에 따라 언제든 옮겨갈 수 있다.

|

지정학 변수도 공급사에 부담으로 작용한다. 스페이스X는 2024년 11월 당시 일부 공급사에 생산능력을 동남아시아 등으로 옮기라고 요구한 것으로 전해졌다. 특정 지역에 생산이 몰렸을 때 발생할 수 있는 공급 차질을 분산하려는 의도로 풀이된다. 공급사로서는 스페이스X와의 거래를 이어가는 일이 생산 거점 재배치라는 비용으로 돌아온다.

◆7개 부문으로 본 우주 산업

스페이스X 공급망을 짚는 일은 우주 산업의 투자 지형을 살피는 출발점이 된다. 스페이스X에 부품을 납품하는 회사들이 스페이스X만의 협력사에 그치지 않기 때문이다. 같은 회사가 아마존 카이퍼 같은 경쟁 위성 사업이나 다른 분야에도 부품을 납품하는 경우가 많다. 위성 한 기를 이루는 부품마다 그것을 만드는 회사가 있고 그 회사들이 곧 우주 산업 전체의 투자 대상이기도 하다.

모간스탠리는 앞서 올해 4월 우주 산업을 일곱 개 부문으로 나누고 부문마다 대표 종목을 제시했다. 원자재·채굴에는 알코아(AA)와 프리포트맥모란(FCX), 특수소재·합금에는 머테리언(MTRN)과 코닝(GLW), 추진·연료에는 린데와 에어프로덕츠(APD), 전자·반도체에는 엔비디아(NVDA)와 브로드컴(AVGO)을 꼽았다. 부품·서브시스템에는 허니웰(HON)과 앱티브(APTV), 우주선·발사에는 레드와이어(RDW)와 로켓랩(RKLB), 위성 운영·서비스에는 길라트(GILT)과 아마존(AMZN)이 포함됐다.

|

이 가운데 추진·연료 부문이 스페이스X 공급망과 직접 맞닿는다. 모간스탠리가 이 부문의 핵심 물질로 든 크립톤과 아르곤은 스페이스X가 위성 추진에 쓰는 가스이고 종목으로 꼽힌 린데는 그 가스를 납품하는 회사다. 위성 통신 부품을 다루는 전자·반도체 부문 역시 위성에 들어가는 칩 공급사와 대응한다. 스페이스X 공급망의 각 부품이 우주 산업의 투자 부문과 그대로 대응하는 셈이다.

다만 우주 관련 종목 상당수는 아직 이익을 내지 못한 채 높은 밸류에이션을 받고 있어 투기적이라는 신중론도 만만찮다. 미국 우주 관련주 시세는 스페이스X 상장 기대가 커지며 올해 들어 큰 폭으로 올랐는데 실적이 이를 뒷받침하는지는 아직 분명하지 않다.

bernard0202@newspim.com