AI 핵심 요약

beta- 콴타는 16일 초고압 765kV 송전시장 성장과 AEP와의 대규모 파트너십으로 수혜가 기대된다고 보도했다

- AI 데이터센터 전력 수요로 765kV 신설이 불가피해지고 콴타가 사실상 유일 시공사로 5~7년간 50억~70억달러 수주가 예상된다

- PER 52배의 부담에도 이익 고성장과 마진 개선 전망 속 월가 애널리스트 다수가 매수 의견과 목표가 상향으로 낙관론을 강화했다

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

AEP 이미 설비 계획에서 콴타 점찍어

"고PER 부담, 높은 이익 증가율로 완충"

매수론 대다수, 최근 목표가 상향 흐름

이 기사는 6월 16일 오후 4시01분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<콴타, AI 흔들려도 송전망은 뻗어간다 ①돈으로도 못 넘보는 해자>

[서울=뉴스핌] 이홍규 기자 = ◆다음 성장처 초고압 송전

콴타의 가장 큰 잠재 성장 동력은 초고압 송전 시장이다. 아직 수주잔액에 잡히지 않았지만 규모가 가장 큰 일감이다. 콴타는 미국에서 765킬로볼트(kV) 송전선을 가장 많이 시공한 경험을 보유해 이 시장 확대의 가장 유력한 수혜 대상으로 꼽힌다. 미국 최대 송전망 운영사와 맺은 장기 파트너십이 선점 지위를 뒷받침하고 잠재 규모는 5~7년에 걸쳐 50억~70억달러로 추산된다.

|

급증하는 데이터센터 전력을 수요지까지 보내려면 765kV(킬로볼트) 초고압 송전이 사실상 불가피하다. AI 데이터센터는 한곳에 도시 규모의 전력 수요를 새로 발생시키지만 그 전력을 공급할 발전원은 수요지에서 멀리 떨어져 있다. 대량의 전기를 먼 거리로 손실 없이 보내려면 가장 높은 전압 등급이 필요하다. 765kV는 같은 거리에서 345kV 송전선보다 약 6배 많은 전력을 보낼 수 있다. 기존 전압 등급으로는 데이터센터 부하를 감당하기 어려워 765kV 신설 수요가 커지고 있다.

◆"콴타뿐이 못 한다"

전문가들이 이 일감을 막연한 기대가 아니라 시간문제로 보는 이유는 765kV를 지을 수 있는 회사가 사실상 콴타뿐이기 때문이다. 765kV는 기술 난도가 높아 시공 경험을 갖춘 사업자가 손에 꼽힌다. 미국 최대 송전망 운영사 아메리칸일렉트릭파워(AEP)는 2026년부터 2030년까지 720억달러를 투입하는 설비투자를 계획을 짜면서 작년 11월 콴타를 송전 시공 파트너로 미리 묶었다. 발주가 나오면 경쟁 입찰을 거치지 않고 콴타로 향하는 길이 열린 셈이다.

|

협력의 잠재 규모는 콴타의 기존 매출 기반을 한 단계 키울 수 있는 수준이다. 콴타의 듀크 오스틴 최고경영자(CEO)는 AEP와의 관계가 연 5000만~7000만달러 수준에서 5~7년에 걸쳐 10배인 50억~70억달러 규모로 확대될 수 있다고 설명했다. 수요가 가정이 아니라 현실이라는 점도 기대를 뒷받침한다. 올해 3월 오하이오주 파이크턴의 10기가와트(GW) 데이터센터 캠퍼스에는 42억달러 규모의 765kV 송전 신설 투자가 예고됐고 전력은 2029년부터 공급될 예정이다.

◆고PER 반론은

콴타 주가의 밸류에이션 부담은 강세론이 통과해야 할 시험대다. 콴타의 주가수익배율(PER, 포워드)는 52배다, 이익률 자체가 비교적 낮아 외형에 비해 이익 규모가 작은 편이다. 경쟁사 마즈텍도 올해 들어 71% 상승하는 등 콴타 상승폭 못지 않게 올랐지만 PER은 41배로 콴타보다 낮은 수준을 기록하고 있다.

|

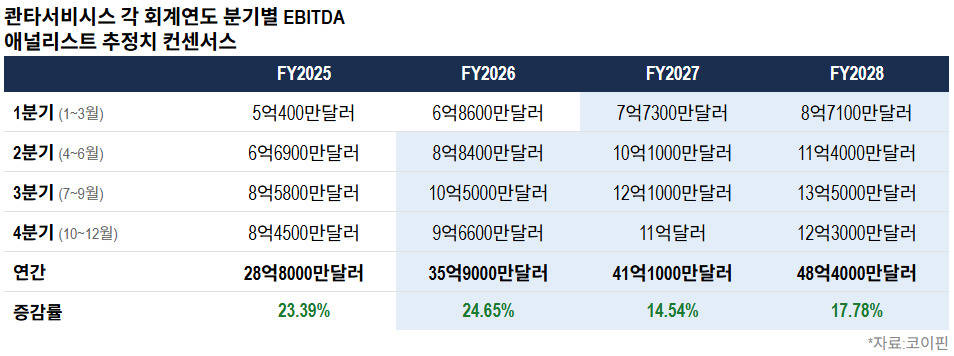

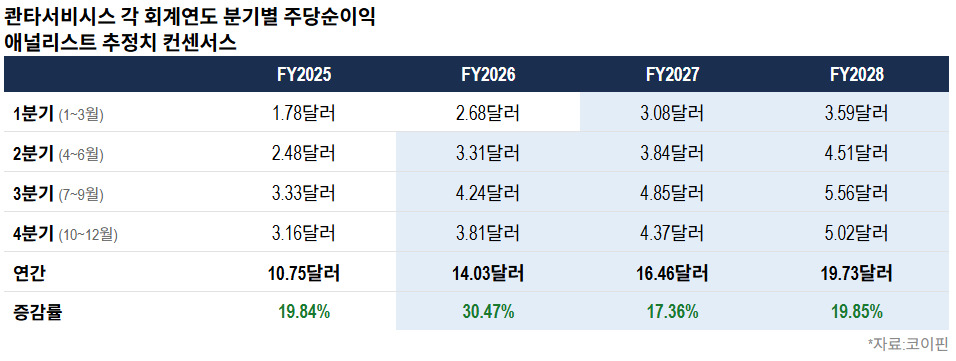

강세론자들은 이같은 배수를 콴타의 가파른 이익 성장으로 정당화한다. 코이핀이 집계한 애널리스트 추정치 컨센서스에 따르면 올해 연간 매출액 예상 증가율은 23%로 파악된 한편 주당순이익은 30%로 조사됐다. 내년 예상 증가율은 매출액은 13%, 주당순이익은 17%로 파악됐다. EBITDA(영업이익에다가 감가상각비를 더한 값) 역시 각각 25%와 15%로 매출 증가율을 웃도는 증가세를 보인다.

전개되는 개선도 이익 규모 자체를 크게 끌어올리는 역할을 한다. 코이핀에 따르면 콴타의 EBITDA 마진은 애널리스트 추정치 컨센서스 기준 올해 약 10.2%에서 내년 약 10.4%, 2028년 약 10.6%로 매년 높아질 것으로 전망됐다.

|

|

◆매수론이 대다수

월가의 투자의견은 매수론으로 기울어 있다. 팁랭크스에 따르면 담당 애널리스트 17명 가운데 매수가 14명, 보류가 3명으로 집계됐다. 매도 의견은 없다. 평균 목표가가 790.53달러로 현재가 724.35달러 대비 9% 높은 수준에 그치지만 지난달 들어 현재까지 투자의견을 제시한 애널리스트 대부분이 목표가를 끌어올리(5월1일부터 28일까지 9곳 가운데 7곳이 상향, 나머지 1곳은 투자의견 상향, 한 곳은 신규 담당)는 등 낙관론이 고조되고 있다.

JP모간의 마크 스트라우스 애널리스트는 "콴타는 미국 내 어느 계약업체보다 많은 숙련 정기공을 보유 중"이라며 "30년 넘게 연간 1억달러를 넘는 의도적 인력 투자를 지속한 결과"라고 긍정적으로 평가했다. 에버코어ISI의 니콜라스 아미쿠치 애널리스트는 "콴타가 송전을 수주잔고에서 가장 빠르게 성장하는 항목 중 하나로 꾸준히 지목해왔다"며 초고압 송전 시장 확대가 콴타의 수주 증가로 이어질 수 있다고 기대했다.

bernard0202@newspim.com