<이 기사는 뉴스핌 고품격 컨텐츠 'ANDA'에 유료 서비스로 19일 오전 9시에 출고됐습니다.>

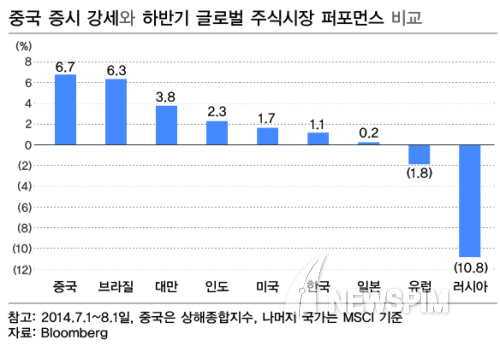

[뉴스핌=한기진 기자] 잠들었던 중국 증시가 용트림을 시작했다. 2160포인트로 7월을 시작한 상하이A주가 2331포인트(8월 15일)로 8% 올랐다. 지난해 12월 4일 2357포인트를 고점으로 줄곧 내리막을 걸었던 모습을 뒤로하고 최근 한달 사이 200포인트 가량 급등했다. 이같은 추세면 52주 최고가인 2376포인트 돌파도 가능하다는 전망도 나온다.

◆ '시진핑 효과' 못지 않은 상승세

최근 중국증시의 강세는 2012년 말부터 2013년초 모습과 유사하다. 2012년 12월 4일 2068포인트로 시작한 상하이 A주는 한 달 후인 2013년 1월 4일 2404포인트로 16%나 오르더니 최고 2558포인트(2013년 2월 18일)까지 도달했다.

이른바 ‘시진핑 효과’ 덕분이었다. 2012년 11월 15일 시진핑 주석은 향후 10년간 미래성장의 엔진을 도시화를 통한 내수부양에서 찾으면서 10년간 40조위원(약 7200조원)을 투자한다는 계획을 발표했다. 그러나 기대와 달리 이후 중국 경제는 위축되는 모습을 보였고 상하이 주가는 2100선까지 밀렸다. 덩달아 위안화 가치는 약세를 면치 못했다.

이른바 ‘시진핑 효과’ 덕분이었다. 2012년 11월 15일 시진핑 주석은 향후 10년간 미래성장의 엔진을 도시화를 통한 내수부양에서 찾으면서 10년간 40조위원(약 7200조원)을 투자한다는 계획을 발표했다. 그러나 기대와 달리 이후 중국 경제는 위축되는 모습을 보였고 상하이 주가는 2100선까지 밀렸다. 덩달아 위안화 가치는 약세를 면치 못했다.

이 때문에 일부 투자자들은 최근 중국증시 강세에 대해 경계감을 감추지 않는다. 게다가 과거 6000포인트까지 오르는 증시에 투자했던 펀드들도 여전히 원금손실을 입고 있어 과거같은 중국투자 '광풍'은 찾아보기 힘들다. 특히 4조원을 모았지만 한때 수익률이 반토막 난 '인사이트펀드' 등의 트라우마(정신적 외상) 때문에 대다수 투자자들은 여전히 중국 투자에 신중하다.

◆ 바닥서 치고 올라가고, 수급 좋아져

그러나 적어도 최근 상승세는 지난해 초와는 근본적으로 다르다는 분석이 우세하다.

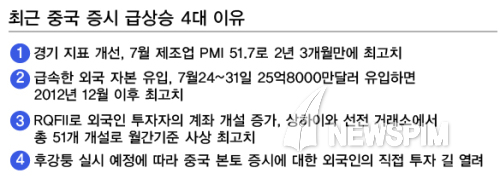

우선 경기 지표가 개선되는 모양새다. 중국 국가통계국이 발표하는 제조업 구매자관리지수(MI)는 7월 51.7로, 2012년 4월 53.3을 기록한 이후 2년3개월만에 최고치에 도달했다. 위안화 환율은 달러당 연초 6.04위안에서 5월 6.261위안까지 높아졌다가 최근 6.155위안까지 내려갔다.

게다가 외국자본과 연기금 등이 활발하게 움직이면 수급상황이 좋아졌다.

신은만국증권 최근 전략 보고서는 7월 24일~31일 동안 외국자본의 A주 및 중국 테마주에 25억8000만달러가 유입됐다고 전했다. 이 기간 외자유입량은 2012년 12월 외자유입 최고치를 능가했다.

신은만국증권 최근 전략 보고서는 7월 24일~31일 동안 외국자본의 A주 및 중국 테마주에 25억8000만달러가 유입됐다고 전했다. 이 기간 외자유입량은 2012년 12월 외자유입 최고치를 능가했다.

RQFII(위안화 외국인적격기관투자자)기관들의 계좌개설도 최고조에 달해 외국 기관들이 A주에 대한 태도가 낙관적으로 돌아섰다. 7월 RQFII는 상하이와 선전 거래소에서 각각 25개, 26개의 계좌를 열었다. 총 51개로 역시 월간기준 사상 최고치다. 현재 RQFII 총 계좌 수가 332개임을 감안할 때 15%가 넘는 비중이다.

펀드전문 기구의 A주 계좌개설 증가 역시 최근 증시에 대한 낙관적 기대감과 뜨거운 투자 열기를 잘 드러내는 대목이다. 상하이·선전 두 거래소의 7월 펀드 기관 신규 주식투자 계좌 수는 각각 214개, 224개에 달했다. 펀드 상품 부분에서만 영업일 기준 매일 20개의 A주 계좌가 개설된 것이다.

중국 내 연기금도 나서고 있다. 중국증권신문에 따르면 사보기금은 7월 한 달 동안 상하이와 선전 두 거래소에 각각 15개, 16개씩 모두 31개의 A주 계좌를 새로 개설했다. 하루 평균 한 개씩의 계좌를 새로 튼 것이다. 2013년 1월의 30개의 개설 실적을 넘어서는 단월 기준 최고 기록이다. 공교롭게도 중국 A주 주가는 사보기금이 본격 발을 들여놓은 7월 중순을 전후로 상승하기 시작했다.

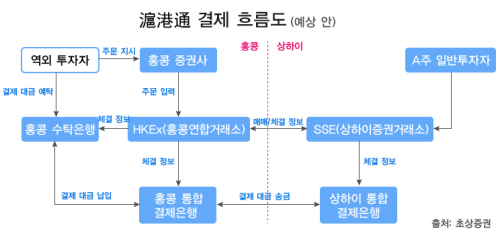

◆ 후강퉁으로 외국자본 직접 투자 길 열려

10월부터 시행되는 후강퉁(沪港通, 상하이 홍콩증시 연동거래시스템) 제도도 중국증시 수급개선을 일조하고 있다.

이 제도는 별도의 라이센스 없이 투자자들이 현지 증권사를 통해 상해증시와 홍콩증시의 상장 주식을 직접 매매할 수 있도록 시범적으로 허용하는 제도이다. QFII(적격 외국인 기관투자자)나 RQFII와 달리 특별한 자격 조건없이 해외의 개인 및 기관투자자가 상해A 주식을 직접 매매할 수 있기 때문에 중국 자본시장의 대외개방 측면에서 대단한 진전이다.

윤항진 한국투자증권 애널리스트는 “후강통에 대한 기대감이 중국 본토 증시로 확산되기 시작했고 이에 투자자들이 선취매에 나서고 있다”고 말했다.

◆ 저PER 종목이나 거래량 많은 ETF 투자가 안정적

우리정부와 민관 합동 TF에서 논의하고 있는 ‘원-위안화 직거래’ 시장도 중국증시 투자에 유리한 환경이다. 성공적으로 개설된다면 환전 수수료가 절감되고 중국 증시에 대한 접근도 훨씬 쉬워진다.

거액자산가는 해외주식투자의 분류과세(양도소득세율 22%) 효과를 얻을 수 있고, QFII나 RQFII 자격을 갖지 못한 자산운용사도 홍콩과 상해증시에 참여할 수 있다.

하나대투증권 관계자는 “지금도 일부 영업점에서 개인 고객을 위해 중국 증시 위탁매매를 실시하고 있는데, 대부분 홍콩을 통해서 거래된다”고 말했다.

전문가들은 중국 증시에 대한 직접 투자보다 펀드나 ETF(상장지수펀드)로 거래할 것을 권하고 있다. 중국 본토 경기에 민감하게 움직이는 데다, 개별 종목에 대한 정보가 부족하기 때문이다. 또한 ETF는 HTS로 매매할 수 있어 환금성도 좋다.

중국펀드는 총 52개로 '미래에셋차이나A레버리지1.5(주식-파생재간접)종류A', 'KB중국본토A주레버리지자(주식-파생재간접)A CLASS', '삼성중국본토레버리지자 1[주식-파생재간접]_A' 등이 있다. 최근에는 증시 상승에 따라 수익률이 한달수익률이 10%가 넘는 펀드가 속출하고 있다.

ETF로는 KINDEX 중국본토CSI300, KODEX CHINA A50, KStar 중국본토 CSI100, TIGER 차이나A300 등 네 가지다. 추종하는 지수가 어떤 업종과 종목을 담고 있느냐에 따라 수익률이 다르다. CSI300 지수는 금융주 40%, CSI100 지수는 금융주에 54%를 투자한다. 특히 KINDEX CSI300은 거래량이 많아 매매전략이 손쉬운 반면, 나머지는 거래량이 상대적으로 적다는 점을 고려해야 한다.

중국 증시 저PER(주가수익비율) 종목을 노리라는 조언도 있다. 우리나라 자본시장 개방 초기에 저PER주와 같이 밸류에이션 매력도가 높은 종목으로 매수세가 몰렸던 경험이 있어서다.

실제로 대우증권은 상해지수 PER 8.8배보다 낮은 중국은행(PER 7배)의 전환사채에 투자하는 사모펀드를 판매 중이다. 채권 이자는 환노출형이 연 2.5%, 환헤지형이 연 0.5%에 그치지만, 향후 주가가 오르면 수익을 얻는 상품으로 원금보장형으로 목표 수익률 15%를 추구한다. 저 PER 종목인 중국은행의 주가가 오르면 수익을 얻는 구조다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)