"차량 할인가·등록세·프로모션 기간 꼼꼼히 따져야"

[뉴스핌=김연순 기자] # 직장인 송 모씨(30)는 최근 수입차 거리로 유명한 서울 강남 일대를 방문해 수입차 2개 매장과 현대차 1개 매장에서 차량 구매와 관련된 상당을 받았다. 송 씨는 아우디4 30 TDI 다이내믹, 렉서스 IS 250 프리미엄, 아슬란 가솔린 3.3 익스클루시브 등 차량 가격 4000~5000만원대 수준 총 3곳으로부터 견적서를 받았다.

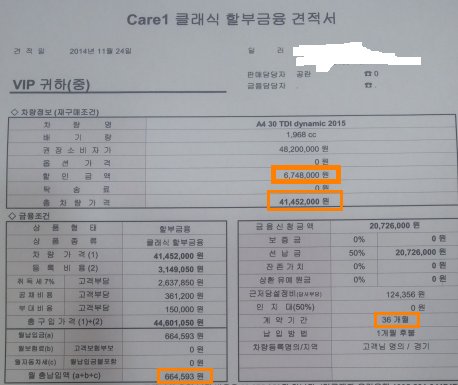

상담을 받은 파이낸싱 조건은 선납금 50%와 나머지 할부금융(36개월)이다. 이 중 아우디의 경우 총차량가격 4145만원 중 선납금 2070만원, 월납입금은 66만원 수준, 아슬란은 총차량가격 5077만원(선택사양가격 475만원 포함) 중 출고전 납입총액 2547만원, 월납임금은 70만원 수준으로 책정됐다.

해당 딜러들은 할부금융 상품으로 폭스바겐파이낸셜서비스코리아(아우디), 도요타파이낸셜서비스코리아(렉서스), 현대캐피탈(현대차)을 권했다. 할부금융 연이율은 아우디 8.9%, 렉서스 6.85%, 아슬란 5.9%가 나왔다. 수입차의 경우 캡티브 파이낸싱(전속금융)을 이용할 경우 상대적으로 이율이 높은 대신 차값을 할인하는 방식으로 계약조건을 내걸었다.

|

| <아우디4 30 TDI 다이내믹 견적서> |

업계 관계자들은 "차종, 출시연도, 프로모션 여부, 고객 신용도 등에 따라 조건이 달라지기 때문에 어떤 것이 낫다고 일률적으로 얘기할 수는 없지만, 본인에게 맞는 조건을 꼼꼼히 따져볼 필요가 있다"고 조언한다.

▲ 수입차 전속금융회사 연이율 높아

송 씨의 경우처럼 할부금융을 받을 경우 수입차들은 전속금융회사를 우선 권한다. 회사 방침상 전속금융사를 먼저 추천할 수밖에 없다는 입장이다. 아우디 상담 딜러는 폭스바겐파이낸셜서비스코리아를 이용할 경우 연이율은 8.9%가 나오지만 차값을 14% 정도 할인해준다고 했다. 하지만 고객 요청으로 다른 할부금융을 선택할 경우 연이율은 5%대로 낮출 수 있다.

이 딜러는 "회사 방침상 전속금융회사를 먼저 얘기할 수밖에 없고 고객이 먼저 물어보면 다른 할부금융 방식을 알려준다"면서 "타 할부금융사를 이용할 경우 연이율은 5~6%대까지 낮출 수 있지만 차값 할인이 그만큼 줄어들 수밖에 없어 총합으로 보면 비슷하게 나온다"고 전했다. 아우디 전속금융을 이용해도 종합적으로 손해는 보지 않는다는 입장이지만 할부금액이 클 경우 부담이 될 수 있다.

렉서스의 경우에도 해당 딜러는 전속금융사를 통해 차량을 구입할 경우 연이율은 6.85%지만 차값에서 200만원~400만원을 빼주는 방식으로 보전해준다고 했다. 할부금융사 별 금리와 딜러를 통한 차량 할인가, 등록세 지원 여부, 프로모션 기간 등을 꼼꼼히 따져볼 필요가 있다.

A수입차 관계자는 "각 딜러사마다 영업사원이 있고 각 영업사원이 제공하는 가격이 다 다르다"면서 "현금을 몇 % 지급하냐에 따라 달라지고 고객의 할부금융사 선택, 영업사원 서비스 등 가격결정에 다양한 요인이 있다"고 전했다.

B수입차 관계자는 "등록세와 취득세를 지원하거나, 금융회사별 어떤 금융상품을 이용하느냐에 따라 월납금, 이자율이 달라질 수 있다"면서 "또한 수입차시장이 커지면서 경쟁력 있게 차량 소비자가격이 전반적으로 다운되고 있는 상황"이라고 말했다.

아슬란 상담 딜러 역시 "타사 금융을 이용할 경우 개인신용도에 따라 약간의 손해를 볼 수도 있고 이익을 볼 수도 있다"면서 "수입차 전속금융회사의 금리가 7~8%대로 평균적으로 높은 것이 사실"이라고 말했다.

▲ '할부와 리스' 신중하게 선택해야

차량 구매시 할부를 선택할지 리스를 선택할 지 여부도 수입차 선택에 있어 매우 중요한 요소다. 리스의 경우 소상공인이나 직장인의 경우 낭패를 볼 확률이 높기 때문에 주의해야 한다. 리스는 차를 실제로 구매하는 게 아니라 임대해서 타면서 매월 사용료를 내는 구조다.

장점은 내 명의가 아니고 리스사(렌트사) 명의기 때문에 취득세나 등록세, 자동차세를 낼 필요가 없다는 점이다. 특히 사업자의 경우 임대비용과 유류비 등을 비용으로 처리해 소득공제를 받을 수 있어 절세혜택이 있고 또 차량 구매시 월 임대비 말고는 큰 돈이 필요 없다.

단점은 차량 임대비와 총 인수비용이 차값보다 비싸질 수 있다는 점이다. 리스기간인 3년이 지나면 탔던 차를 인수하기 위해 목돈이 들어간다.

업계 관계자는 "법인사업자의 경우 리스비, 유류비, 소득공제만으로도 차액을 충분히 상쇄할 수 있어 큰 문제는 아니지만 일반사업자나 무리하게 리스를 이용하는 일반인들은 차량을 인수하지 않으면 큰돈을 까먹는 수 있다는 점을 명심해야 한다"고 지적했다. 즉 소상공인이나 직장인의 경우 리스를 이용해서 보는 혜택은 많지 않다는 얘기다.

C수입차 관계자는 "수입차 가격이 다 수천만원대에서 시작하는 것은 마찬가지"라면서 "리스를 선택할 경우 초기에 지불하는 금액에 있어 차이가 있다는 점인데 개개인마다 사정이 다 다르기 때문에 어떤 것이 더 낫다고 얘기하기는 모호하다"고 전했다.

▲ 수입차의 달콤한 유혹 '카푸어'

선납금 50%와 할부금융(36개월)을 반반씩 했을 경우에도 4000만원대 수입차의 경우 월납입금은 70만원 가까이 나온다. 선납금을 최소화하고 할부금융으로 돌릴 경우 월 100만원 이상 비용이 수반된다. 특히 유예할부(유예리스) 프로그램을 이용할 경우 최근 사회적인 문제로 등장한 카푸어(Car Poor: 원금을 갚지 못하고 시달리는 소비자)로 이어질 수 있다는 점을 명심해야 한다.

유예할부는 차 가격의 일정 부분만 선납하고 잔액에 대해선 2~3년 동안 이자만 내고 유예기간이 끝나면 일시에 잔금을 치르는 금융프로그램이다. 적은 초기비용으로 수입차를 가질 수 있는 장점이 있지만 할부금 유예기간이 끝나는 시점에 목돈이 필요하다. 하우스푸어에 이어 카푸어가 사회적 문제로 확산된 것은 수입차 100만시대의 그늘이다.

A수입차 관계자는 "수입차 시장이 커지면서 보통 수입차의 파이낸셜을 하는 전속금융사의 점유율이 조금씩 늘어나는 상태"라며 "점유율 확대 차원에서 다소 공격적으로 접근하고 있는 부분도 없지 않다"고 전했다.

국내캐피탈의 한 관계자는 "해당 수입차 캐피탈사와 서로 제휴를 해서 마케팅을 하기 때문에 수입차 입장에선 국내 매출 점유율을 올리기 위해 좀 더 공격적으로 영업을 하는 부분이 있다"면서 "결국 차량을 구입하는 고객들 입장에서 마케팅에 현혹되지 말고 보다 합리적으로 의사결정을 하는 것이 가장 중요하다"고 조언했다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)