[편집자] 우리나라 경제가 저성장•저금리의 패러다임으로 바뀌면서 자산관리에서도 글로벌화가 중요해졌습니다. 뉴스핌은 이런 추세에 맞춰 글로벌 자산관리(GAM: Global Asset Management)에 필요한 전략과 정보를 제공합니다. 보다 체계적인 관리 를 위해 국내 유수 금융기관들의 단기(1년 미만), 장기(1년 이상) 글로벌 포트폴리오 전략을 종합해 매월 [뉴스핌GAM]으로 독자 여러분을 찾아갑니다.

이번 설문에 응해 주신 26개 금융기관(업종별•회사별 가나다 순): 교보생명(박인섭 노블리에센터팀장) 삼성생명(차은주 패밀리오피스 차장) 신한생명(서홍진 빅라이프센터장) 한화생명(이명열 FA추진팀장) (이상 보험사) 국민은행(김정기 WM사업본부 전무) 기업은행(서미영 PB고객부장) 씨티은행(박병탁 WM사업본부 부행장) 신한은행(김성호 IPS 본부장) 외환은행 하나은행(이형일 PB사업부 본부장) NH농협은행(원종찬 WM사업부장) SC은행 (허창인 이사)(이상 은행) 삼성자산운용 KB자산운용(하성호 상품전략실 이사) 한국운용(이용우 전무) (이상 자산운용사) 교보증권 대신증권(최광철 상품기획부장) 메리츠종금증권(박태동 글로벌 트레이딩 총괄 상무) 미래에셋증권 신한금융투자(신동철 IPS본부장) 하이투자증권(박상현 리서치센터 상무) 한국투자증권(고창범 상품전략부 차장) 현대증권(김임규 상품컨설팅 센터장) IBK투자증권(이승우 리서치센터장) KTB투자증권(압구정금융센터 강원용 센터장) NH투자증권(이창목 리서치센터장) (이상 증권사)

[뉴스핌 = 한기진 기자] 한국투자증권은 원유 가격을 기초자산으로 하는 파생상품을 거의 내놓지 않았다. 그러던 증권사가 최근 묘한 시기에 서부텍사스산원유(WTI)를 기초자산으로 하는 파생결합증권(DLS) 1종(TRUE DLS 513호)을 10일부터 팔기 시작했다.

한국투자증권 관계자는 “만기까지 최초 기준가 대비 60% 미만으로 하락하지 않으면 연 8.60%의 수익률을 주는 구조”라고 설명했다.

즉 유가가 거의 바닥이기 때문에 설마 최초 평가일 기준가격보다 40%나 하락할 가능성은 낮다고 보고 판매한 것이다.

원유 관련 DLS는 국제 유가 하락으로 그 발행액이 크게 줄어온 게 최근 추세였다. 작년 4분기 원유 DLS 발행액은 674억원으로 2분기 1570억원과 비교하면 반년 만에 발행액이 반 토막이 났다.

국제 유가가 단기간에 빠른 속도로 하락하면서 2013년 이후 발행된 상품 중 대다수가 녹 인(knock in •원금 손실) 구간에 진입했기 때문이다. 당장 원금을 까먹게 되는 것은 아니지만, 만기까지 국제 유가가 반등하지 않으면 투자자가 손실을 떠안아야 하는 구조다.

◆ “유가 투자 1년 내다보고 해라”

그런데 최근에는 국제 유가가 반등하는 등 바닥국면이라는 분위기가 확산되고 있다. 두바이유 현물 가격이 40달러대에서 최근 55달러까지 상승하며, 유가 관련 상품 수익률이 상승했다.

이런 분위기는 뉴스핌이 금융회사를 대상으로 매달 실시하는 ‘글로벌 포트폴리오 전략’ 2월 설문조사에서도 그대로 드러났다. 설문에 응한 은행, 보험, 증권, 자산운용사 등 26개 금융회사 자산관리 최고전문가들은 원유 가격 바닥 투자를 적극적으로 권했다.

단 2개 회사만 비중 축소를 권했을 뿐 24개 회사가 투자비중을 늘리거나 보유할 것을 권했다. 올해 전체를 볼 때 원유 가격 상승을 예상했다.

이명열 한화생명 FA지원팀 투자전문가는 “원유에 대한 투자를 단기(1년), 장기(1년 이상)적으로 확대해야 하는 시기로, 원유 ETF가 적당한 투자상품이 된다”고 말했다.

◆ “국내 주식 비중 확대”

주식에 대한 전망은 여전히 지난 긍정적인 시각이 많았다. 코스피지수가 1900중반 선에 오르락 내리락 하고 있지만, 전문가들은 낙관적인 전망을 유지했다.

절반 이상의 전문가들이 “국내 주식 비중 확대”를 권했고 선진국 주식도 매우 낙관적으로 봤다. 축소 이견을 낸 전문가는 한 명도 없었다. 그러나 신흥국 주식에 대해서는 비관적이었다.

원유에 이어 주식에 대한 긍정적 전망으로 두 상품을 섞는 포트폴리오가 눈에 띄었다. 강원용 KTB투자증권 압구정금융센터장은 “수익률 3%를 노린 보수적 투자자나 6%를 노린 적극적 투자자는 국내 주식을 장단기에 적극적으로 확대하고 선진국 주식은 단기적으로 유지하되, 대안투자로 오일펀드에 함께 투자하는 것이 좋은 전략이 될 것”이라고 했다.

◆ 부동산, 채권 투자 비중 축소 진행형

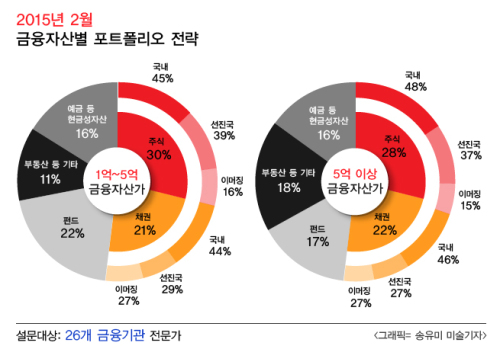

자산규모별 투자포트폴리오를 보면, 주식과 원유 투자가 비중이 확대된 반면 부동산이나 채권 등은 사실상 축소됐다. 이번 달부터는 금융자산 1억~5억원과 5억원 이상으로 구분했다.

금융자산 1억~5억원을 가진 자산가를 위한 투자 대상별 포트폴리오는, 현금 16%, 주식 30%, 채권 21%, 펀드 22%, 부동산 등 기타 11%로 지난해 12월에 비해 채권 비중이 1%p 줄어든 반면 펀드 비중이 1%p 늘었다.

금융자산을 5억원 이상 가진 자산가라면 현금 16%, 주식 28%, 채권 22%, 펀드 17%, 부동산 18%를 배분해야 한다는 것으로 나타났다. 전달에 비해 주식 비중이 1%p 늘어난 게 특징이다.

씨티은행은 투자성향 별로 ▲ 보수적인 투자자는 글로벌 투자등급 채권에 53%, 이머징 채권에 47% ▲ 중간위험 투자자는 글로벌 투자등급 채권 24%, 글로벌 하이일드 5%, 이머징 채권 4%, 미국 및 글로벌 주식 30%, 유럽주식 12%, 일본주식 3%, 아시아(일본제외)주식 22% ▲ 공격적 투자자는 글로벌 투자등급채권 4%, 이머징 채권 4%, 미국 및 글로벌 주식 31%, 유럽주식 13%, 일본주식 4%, 아시아(일본제외) 주식 15%, 아시아제외 이머징주식 8%, 커머더티 5%, 헤지펀드 16%를 담을 것을 권했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)