[뉴스핌=이영기 기자] 국내 2위 폴리에스터 섬유업체이자 세계 4위 역삼투압(RO)필터업체인 도레이케미칼의 주가가 52주 신고가에 도달하면서 투자자들의 관심이 모아지고 있다. 도레이그룹으로 인수된 지 꼭 1년이 되는 시점으로, 이미 사업부문과 재무부문의 구조조정이 끝나 앞으로는 좋아질 일만 남았다는 것이 전문가들의 평가다.

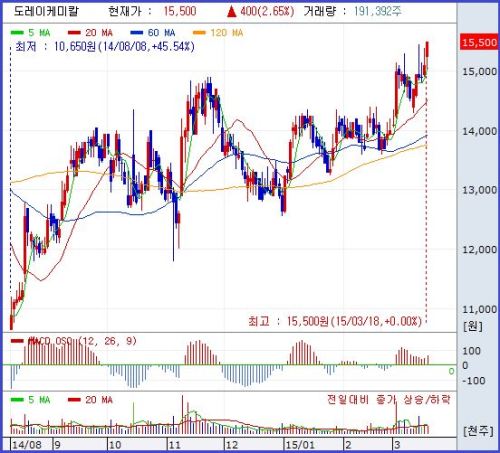

18일 한국거래소에 따르면, 이날 도레이케미칼 주가는 장중 1만5500원까지 올라 지난해 4월 17일 장중 1만5600원 최고가를 넘보고 있다. 종가 기준으로 비교해 보면 최고치(1만5450원)를 경신할 가능성이 높다.

A투자자문사의 연구원은 "광학용 필름소재 등 사업을 정리하는 동시에 섬유 주력제품인 저융점섬유(LMF) 생산설비 증설에 착수하는 등 구조조정이 마무리되고 이제 출발점에 선 양상"이라고 평가했다.

그는 "특히 기술 우위가 있는 정수기필터부문의 중국시장 수혜가 기대된다"면서, "재무적인 측면에서도 고금리 신디케이트론이 차환되면서 금융비용이 연간 50~60억원 절감될 것"이라고 강조했다. 이제부터 좋아질 일만 남았다는 얘기다.

이에 대해 도레이케미칼 관계자는 "지난해 연 5.9% 금리의 2000억원 규모 신디케이티드론을 3%대 자금으로 차환했다"면서, "더불어 구조조정과 관련해 1회성 비용 440억원도 인식해 재무적인 구조조정도 완료됐다고 볼 수 있다"고 설명했다.

이 관계자는 LMF 공장증설에 대해서는 "구미 1공장에 부지를 활용해 내년 하반기 가동을 목표로 공장을 증설하고 있다"고 덧붙였다.

특히 정수기필터부문은 기술력을 바탕으로 중국 천진 제조공장과 상해 판매법인을 통해 중국 수혜를 적극 확보할 것으로 기대되고, 국내매출선인 코웨이와의 관계도 안정적으로 유지될 것으로 예상된다.

앞의 관계자는 "코웨이에게 도레이케미칼과의 안정적인 납품 관계를 유지할 것을 인수측인 요청했고 향후 3년간 필터 납품이 확약됐다"며 "이는 필터 매출의 20% 정도로 비중이 크지는 않지만 안정적인 관계가 지속될 것"이라고 전망했다.

정용진 신한금융투자 연구원은 "2015년은 섬유와 필터 동반성장의 시작으로 영업이익률이 지난해 4.3%에서 2.9%포인트 상승한 7.2%로 높아지고, 2017년에는 글로벌 브랜드 도레이 시너지를 더해 7.9%까지 높아질 것"이라며 '도레이라는 도약 기반을 충실하게 다진 셈"이라고 평가했다.

돈벌이가 되는 폴리에스터와 필터에 집중해 성장성을 확보하면서 재무구조 개선도 기대돼 매출과 이익 증가가 빠를 것으로 기대되는 대목이다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)