[뉴욕=뉴스핌 서우석 기자] 미국의 금리인상 시기와 그리스의 구제금융 협상에 대한 불확실성은 최근 뉴욕증시가 방향성을 상실하고 박스권에서 등락을 거듭하도록 만든 두 가지 핵심 재료다.

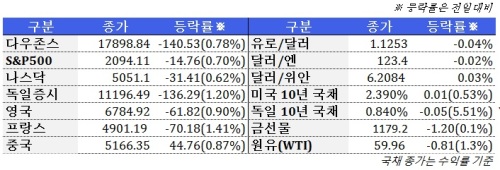

지난주 다우지수는 0.3% 올랐지만 S&P500지수가 0.1% 미만의 약보합세를 보였다. 나스닥지수는 0.3% 후퇴했다. 다우지수가 4주 만에 상방 영역에 진입한 반면 S&P500지수가 3주 연속 하락했다. 나스닥지수도 3주 중 2주째 약세를 기록했다.

표면상으로는 최근 수 주 동안 주요 지수들의 하락세가 뚜렷해 보이지만, 실제로 지수의 이동범위는 그리 크지 않은 편이다.

비스포크(Bespoke) 투자그룹에 따르면 벤치마크 S&P500지수는 7주 연속 1% 미만의 주간 등락폭을 보이고 있다. 이는 지난 1993년 이후 최장기간으로 그만큼 높아진 변동성에 투자자들의 눈치보기 장세가 강화됐다는 점을 시사한다.

시장 내 일각에서는 높은 밸류에이션(valuation)에 기술적 측면의 후퇴가 불가피하다고 우려감을 표시하고 있지만, 그보다는 주요지수들이 일정 범위 안에서 변동장세를 이어갈 것이라는 게 대부분 전문가들의 관측이다.

미국의 조기 금리인상에 대한 불안은 이미 대부분 시장에 선반영된 상태인 데다, 대다수의 투자자들이 그리스 문제가 종국에는 해결될 것으로 보고 있어 깜짝 변수만 없다면 증시의 다음 시험무대인 2분기 어닝 시즌의 개막 전까지 최근의 거래 추세가 이어질 것이라는 설명이다.

이런 가운데 투자자들은 이번 주 예정된 미국과 유럽의 대형 이벤트들을 주시하고 있다.

우선 연방준비제도(FED·이하 연준)의 공개시장위원회(FOMC) 정책회의가 16일~17일 실시된다. 어떤 정책적 결정이 내려질 가능성은 적지만 시장이 9월을 금리인상 시기로 지목하고 있는 가운데 17일 정책성명 발표 이후 예정된 재닛 옐런 의장의 기자회견 내용과 연준 인사들의 경제 전망에 이목이 집중되고 있다.

특히 다음 정책회의(7월 28일~29일)에 옐런 의장의 기자회견이나 경제 전망이 생략된다는 점을 감안하면 이번 회의는 연준의 통화정책 정상화와 관련된 올 여름 최대 이벤트나 다름없다.

옐런 의장은 미국 경제의 성장세가 충분히 강력할 경우 연내 금리인상에 나선다는 기존 입장을 되풀이할 것으로 예상되고 있다. 이 경우 시장의 9월 금리인상론은 더욱 지지받게 된다.

최근 공개된 긍정적인 경제 지표들로 이제 미국의 2분기 경제 성장률은 3%에 근접할 것으로 상향 전망되고 있다.

이외 15일 발표될 5월 산업생산, 18일의 5월 소비자물가지수(CPI) 등이 주목을 끌만한 경제지표들이다.

지난주 난항을 겪으며 증시에 찬물을 끼얹었던 그리스와 채권단의 구제금융 협상은 그리스 정부의 기대대로 유로존 재무장관 협의체인 유로그룹의 18일 회의에서 협상이 타결될 수 있느냐가 관건이다.

한편 월가의 전문가들은 이번 주 금융 업종의 흐름이 기대된다고 입을 모았다. 연준이 연내 금리인상 의지를 재천명할 경우 고금리 환경에서 업계의 순익 개선 전망이 강화되는 등 수혜를 입을 것으로 기대되기 때문이다. 금융주는 지난달에만 1.7% 오른 데 이어 지난 주에도 약 1% 추가 상승했다.

BMO 프라이빗뱅크의 잭 애블린 최고투자책임자(CIO)는 "금융주가 선도주 역할을 할 때 전체 증시는 강세장을 펼쳤던 경우가 많았기 때문에, 예상을 벗어나지 않는 금리인상 수순과 함께 금융주의 강세가 지속될 경우 전체 증시에는 긍정적일 수 있다"고 내다봤다.

[뉴스핌 Newspim] 서우석 기자 (wooseok74@yahoo.com)