[뉴스핌=김기락 기자] 현대·기아차가 하반기 신차 효과에 전사 역량을 집중한다. 연초 세운 판매 목표 820만대를 달성하기 위해 전력질주할 방침이다.

현대차는 신형 투싼·아반떼, 기아차는 신형 스포티지 등 간판급 신차를 잇달아 출시하기로 했다. 환율 변화 등에 따라 수익성 방어는 어려웠으나 올해 판매 목표만큼은 포기하지 않겠다는 의지다.

한천수 기아자동차 부사장(재경본부장)은 24일, 서울 양재동 본사에서 열린 2015년 상반기 경영 실적 컨퍼런스콜을 통해 “중국 등에서 어려운 경영여건이 예상되지만 서유럽 판매 확대 등으로 연초에 세운 사업계획 달성에 최선을 다할 것”이라고 말했다.

한 부사장은 “하반기 신형 K5와 스포티지 신차 출시와 원달러 환율 흐름이 수익성에 우호적일 것”이라며 신차 출시·판매에 기대를 걸었다.

중국 시장에 대한 대응력도 높여나갈 방침이다. 중국 시장 수요에 탄력적으로 대응하고, 오는 2017년까지 SUV 차종을 확대하겠다는 전략이다.

한 부사장은 “장기적으로 SUV 시장 성장에 맞춰 2개의 라인업을 2017년까지 최대 4개로 확대해 경쟁력을 향상시킬 것”이라고 말했다.

이어 “단기적으로는 기존 K4 및 KX3와 함께 출시 예정인 K5와 스포티지의 판매에 역량을 집중하는 동시에 가격 경쟁을 위해 소매 인센티브를 확대하고 금융지원 판촉을 차별화하겠다”고 설명했다.

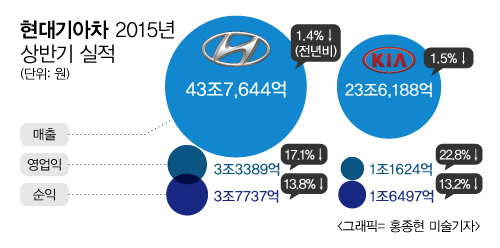

기아차는 상반기 ▲매출 23조6188억원 ▲영업이익 1조1642억원 ▲당기순이익 1조6497억원 ▲세전이익 1조9073억원을 달성했다.(IFRS 연결기준)

매출은 루블화 및 유로화 등 이종 통화 환율 급락 영향으로 전년 동기 대비 1.5% 감소했다. 이로 인해 매출원가율은 전년 동기 대비 0.6%p 상승했다. 또 매출에서의 판매관리비 비율은 글로벌 경쟁 격화에 따른 판촉비 증가 및 신기술 개발 투자확대 등 비용이 늘어난 탓에 전년 동기 대비 0.6%p 상승한 15.0%로 나타났다.

이에 따라 영업이익은 전년 동기 대비 22.8% 감소한 1조1624억원에 그쳤다. 영업이익률은 전년 동기 대비 1.4%p 하락한 4.9%에 머물렀다.

2분기 실적은 ▲매출액 12조4411억원 ▲영업이익 6507억원 ▲세전이익 9877억원 ▲당기순이익 7465억원을 기록하며 전 분기 대비 큰 폭의 성장세를 나타냈다. 2분기 영업이익률은 5.2%를 달성했다.

◆ 현대차, 신형 투싼·아반떼 줄줄이 출시 대기

전일 실적을 발표한 현대차 역시 하반기 신차 효과에 사활을 걸었다. 신형 투싼과 신형 아반떼 등 볼륨 차종 출시가 예정된 만큼, 이를 통해 하반기 실적을 극대화하겠다는 복안이다.

현대차는 신형 투싼을 내달부터 미국과 유럽, 중국 등에 차례로 투입하기로 했다. 중국 시장에는 신형 투싼과 함께 쏘나타 하이브리드를 출시할 예정이다.

현대차 이원희 사장(재경본부장)은 23일 서울 양재동 본사에서 열린 2015년 경영 실적 컨퍼런스콜에서 “하반기 투싼 등 신차 출시에 따른 신차 효과를통해 목표 달성에 전사 역량을 집중할 것”이라고 말했다.

이 사장은 또 “하반기 신차효과 확대로 실적이 개선될 것”이라며 “최근에 상당히 우호적인 원달러 영향을 받을 수 있을 것으로 예상하고 있다”고 내다봤다.

현대차는 올 상반기 ▲매출 43조7644억원(자동차 34조3581억원, 금융 및 기타 9조4063억원) ▲영업이익 3조3389억원 ▲경상이익 4조6907억원 ▲당기순이익 3조7737억원(비지배지분 포함)을 달성했다.

영업이익은 전년 동기 대비 17.1% 감소했다. 영업이익률도 1.5%p 내린 7.6%에 머물렀다. 순이익은 3조7737억원으로, 13.8% 감소했다. 다만 매출은 43조7644억원으로, 1.4% 감소에 그쳤다. 2분기로는 ▲매출 22조8216억원 ▲영업이익 1조7509억원을 달성했다. 순이익은 1조7904억원으로 23.8% 감소했다.

◆ 상반기 394만대 판매…MK, “전사 판매지원 강화”

현대·기아차는 올 상반기 394만6067대를 판매했다. 연초에 세운 820만대 목표를 달성하려면 하반기 420만대 이상 판매해야 한다. 현대·기아차가 하반기 신차 출시에 전사 역량을 집중하는 것도 이 때문이다.

현대차의 글로벌 판매는 241만6626대로, 전년 동기 대비 3.2% 감소했다. 내수는 전년 대비 3% 감소한 33만6079대를 판매했다. 해외 판매는 208만547대로, 3.2% 감소했다.

같은 기간 기아차는 152만9441대 판매했다. 이는 전년 동기 대비 1.2% 감소한 것으로 내수 판매가 늘어 해외 부진을 만회했다. 내수는 24만2582대로, 10.9% 늘었다. 해외는 128만6859대에 그쳐 3.1% 줄었다.

정몽구 현대차그룹 회장은 최근 현대·기아차 해외법인장 회의에서 하반기 생산·판매에 전사 역량을 집중해달라고 거듭 당부했다.

정 회장은 “판매 일선에서 최대의 성과를 낼 수 있도록 전사적인 판매지원체제를 강화하라”며 “지금은 내부의 강한 결속력이 중요한 때인 만큼 전 임직원이 단합해 유기적인 협력 체계를 구축하라”고 주문했다.

이어 “지금까지도 우리는 수많은 어려움을 겪어왔다. 그렇지만 모두 이겨내 온 경험이 있다”면서 “오히려 이같은 어려움을 외부 여건에 흔들리지 않도록 체질개선하고 혁신하는 기회로 삼자”고 강조했다.

현대차는 국내 시장에는 2016년형 쏘나타와 신형 K5 판매를 강화해 수입차 공세에 적극 대응할 방침이다. 신형 K5의 경우 출시 전 사전계약대수가 8500대에 달할 만큼, 인기몰이를 하고 있다.

한 부사장은 “15일 출시한 K5의 사전계약이 3주간 8000대 상회했으며, 디자인과 파워트레인을 확대해 내수 시장 수요 감소에 적극적인 대응이 가능할 것”이라며 “9월 출시 예정인 스포티지를 바탕으로 하반기 내수 판매가 잘되면 사업계획을 초과 달성할 것으로 예상된다”고 전망했다.

[뉴스핌 Newspim] 김기락 기자 (peoplekim@newspim.com)