[뉴스핌=이지현 기자] 현대증권은 28일 KB금융의 대우증권 인수합병(M&A) 실패가 주가에 영향을 주진 않을 것이라고 분석했다. 목표주가 4만7000원, 투자의견은 매수를 유지했다.

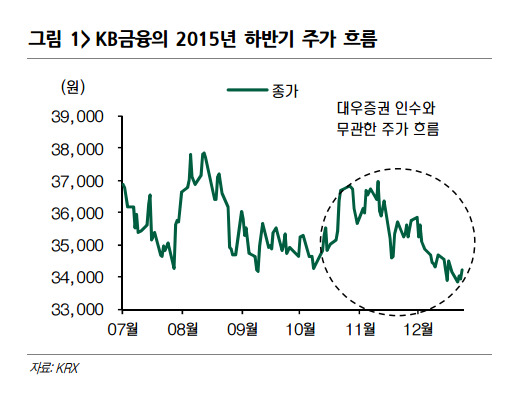

구경희 현대증권 애널리스트는 "그동안 KB금융이 대우증권 인수에 과도한 금액을 제시하지 않겠다는 입장을 꾸준히 알려왔다"며 "최근 KB금융 주가 흐름에 대우증권 인수에 대한 기대감은 포함되지 않아 주가 약세로 이어지지 않을 것"이라고 판단했다.

그러면서 KB금융이 앞으로 배당제고 등 주주가치를 높이기 위해 노력할 수 있다고 전망했다.

구 애널리스트는 "M&A에 큰 돈을 들이지 않은 것은 반대로 KB금융이 주주가치 제고에 신경을 쓰고 있는 것"이라며 "2015년 배당금을 1050원(배당성향 26%)으로 가정하면 현재 배당수익률은 3.1%에 달하며, 이는 2011년 이후 가장 높은 수치"라고 했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)