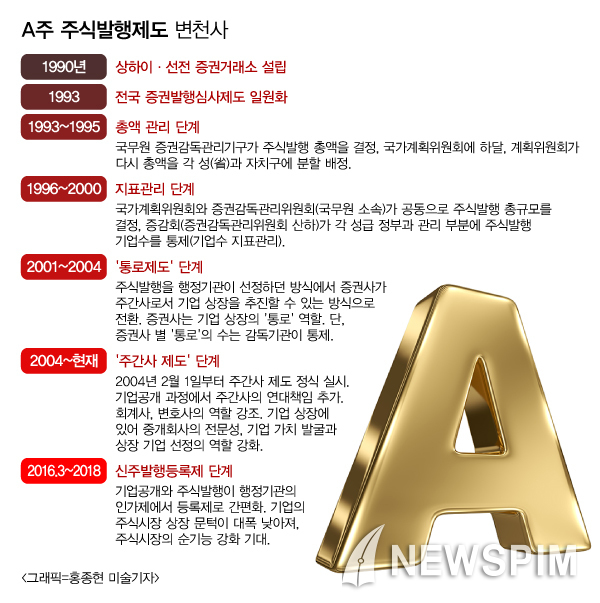

[뉴스핌=강소영 기자] 중국이 주식발행(기업공개, IPO)에 대한 인가제(허가제)를 2016년 3월 1일부터 등록제로 전환한다. 주식발행에 대한 제반 절차와 시간이 단축됨에 따라 기업들의 자금조달이 한결 수월해질 전망이다.

제일재경일보(第一財經日報) 등 복수의 중국 매체에 따르면, 기업 상장을 기존의 인가제에서 등록제로 바꾸는 '주식발행등록제' 개정법안이 27일 국무원을 통과했다.

개정 법안은 3월 1일부터 정식 발효되며, 시행 기간은 2년으로 정해졌다. 구체적인 시행 세칙은 3월 전국인민대표대회에서 확정될 예정이어서, 이르면 5월부터 상하이와 선전거래소에의 등록제가 본격적으로 적용될 전망이다.

주식발행등록제란 기업이 IPO(기업공개)를 추진할 때 증감회가 상장 대상 기업을 엄격하게 심사하는 지금과 달리 상장 신청 기업의 서류 구비 요건 충족 여부만 확인하는 제도를 말한다. 상장 희망 기업은 증감회가 규정한 서류만 제대로 갖춰 신청하면 오랜 시간 기다릴 필요 없이 증시에 상장할 수 있게 된다.

중국 주요 경제매체는 주식발행등록제 시행은 자본시장에서 기업의 직접 융자를 촉진, '공급측 개혁'에 있어 중요한 역할을 하게 될 것으로 평가했다.

◆ 주식시장 영향 : A주 좀비기업 퇴출, 투기풍토 약화

중국은 주식발행등록제 시행이 기업의 자금조달 환경 개선 효과 외에도 A주 시장의 고질적 문제의 근본적 해결을 촉진할 것으로 기대한다. (뉴스핌 11월 23일자 '중국 2016년 3월 주식발행등록제 도입' 기사 참조)

주식발행등록제가 정착되면 ▲ 우회상장 수요 감소와 '좀비 기업'의 시장 퇴출 ▲ 중소형 주식 가치 하락과 시장 거품 축소 ▲ 투기행위 감소와 가치 투자 풍토 조성 등의 효과가 나타날 것으로 전문가들은 전망한다.

엄격한 상장 심사 탓에 주식시장에서 새로운 주식의 공급량이 부족했고, 신주의 희소성은 투기를 초래, 주가 거품 형성으로 이어지는 악순환이 반복됐다.

상장한 하면 일확천금을 거둘 수 있다는 풍토 탓에 엄격한 심사를 피하고자 '좀비기업'을 인수해 우회상장하는 사례도 비일비재했다. 이는 부실기업이 상장폐지되지 않고 오히려 투기 대상이 되는 불건전 투자를 조장해왔다.

주식발행등록제로 상장 문턱이 낮아지면, 이런 문제는 차츰 해결되고 부실기업의 시장퇴출도 현실화될 수 있을 전망이다.

◆ 발행시장 영향 : 프리IPO 약화, 창업 활성화

주식시장의 상장난은 주식거래 시장 밖 발행시장에서도 투기 행위를 조장하는 요인이 됐다.

벤처캐피털(VC)과 사모투자자본(PE)은 그동안 성장 잠재력이 있는 기업에 투자하기 보다는 상장 가능성이 있는 기업 투자에 열을 올렸다. 이 때문에 프리IPO(상장 전 지분투자) 시장이 매우 활성화된 상태다.

상장 만 성공하면 주가가 급등하기 때문에 상장 전 저렴한 가격에 투자해 상장한 후 엑시트(자금 회수)에 나서 막대한 투자 차액을 챙겨왔다.

그러나 주식시장에 상장이 쉬워지면 프리IPO 시장 기능도 약화하고, VC/PE도 기업의 실질적 가치에 치중하면서 가치 투자 풍토가 정착될 수 있다는 것이 전문가들의 견해다.

또한, 신흥기업도 주식시장에서 자금을 쉽게 조달할 수 있게 되면서 창업이 활성화하고, 중국의 경제 구조 전환도 가속화할 것으로 기대된다.

|

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)