[편집자] 이 기사는 1월 13일 오후 3시 프리미엄 뉴스서비스‘ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=한기진 기자] 작년 8월 우리은행 바레인지점은 “이슬람금융시장을 뚫자”고 본점에 공식 요청했다. 국내 금융시장 역사상 사례가 없는 도전. 본점은 “이슬람 은행과 거래하려면 ‘실물자산’과 연동돼 돈을 받으면 안되고 현지 은행이 망해도 대출을 회수할 수 있는 방안이 마련돼야 한다”는 안정장치를 요구했다.

|

그런데 현지 금융시장은 이슬람 율법인 이슬람금융시장은 꾸란(Qur’an)과 하디스(Hadith)라는 이슬람 법리에 의해 속칭 ‘돈 장사’를 금지한다. 리바(riba)로 불리는 이자를 주거나 받을 수 없다. 돈을 빌려주고 받는 이자는 불로소득이라는 이유에서다.

또한 은행 등 금융회사와 기업, 가계는 동업자로서 손익을 분담해야 한다. 또 헤지나 투기목적의 파생금융상품 등은 도박으로 간주해 원칙적으로 금지된다. 그래서 반드시 투자, 부동산 구매 등 실물거래가 있어야만 돈을 빌려주고, 여기서 발생한 수익을 나눠가져야 한다. 우리은행 본점의 요구와 정반대인 셈이다.

정성욱 우리은행 국제부 부부장은 “이슬람금융시장에서 직접 금융업을 하는 것은 HSBC처럼 자회사를 설립해야만 가능할 정도로 현지 규제가 매우 까다롭다”고 했다.

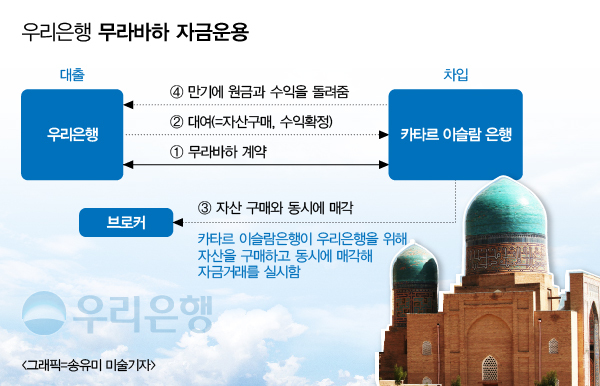

그래서 고안한 아이디어가 이슬람금융기법의 하나인 무라바하(Murabaha)다. 은행이 고객이 원하는 주택, 상품 등 물품을 구매하고 일정 기간 동안 할증금을 가산해 고객에게 다시 판매하는 방식이다. 은행은 재 판매할 때 이자와 같은 프리미엄(웃돈)을 받아 수익을 얻는데, 일종의 교역활동을 하는 셈.

이번 경우는 카타르 이슬람은행이 우리은행 바레인지점을 위해 런던상품거래소에서 커머더티 인덱스(commodity index)상품을 1000만달러어치 거래한다. 구매 즉시 하루 만에 팔아 치우면 카타르 이슬람은행이 이 자금을 운용해 수익을 얻는다.

그리고 80일에서 180일 동안 원금과 이를 실물거래에 운용해 벌어들인 수익을 우리은행 바레인지점에 지급한다. 우리은행은 투자수익을 얻을 뿐 아니라, 여기서 얻은 재원으로 현지에서 다양한 금융거래에 재투자할 수 있다.

한번 거래로 우리은행 바레인 지점이 중동지역 은행과 오일머니로 조달(콜거래)을 할 수 있게 된 것이다. 오일머니를 밑천 삼아 모든 금융거래가 가능해졌다. 현지 기업에 대출, 조선과 건설에 프로젝트파이낸싱(PF) 등에 투자할 수도 있다. 저유가로 최근에는 주춤하지만 중동의 오일머니를 국내외에서 조달해 우리나라에 투자하는 통로를 우리은행이 연 것이다. 무라바하는 이슬람금융거래의 75%를 차지한다.

손태승 우리은행 글로벌담당 그룹장(부행장)은 “1700~1800조원(한화)로 추정되는 이슬람금융시장에서 조달과 운용 수단을 다변화했다는 점에서 큰 의미로, 앞으로 이슬람금융시장인 두바이, 인도네시아, 말레이시아 등으로 사업을 확장할 것"이라며 "(삼성, 현대차) 건설, 플랜트 PF(프로젝트 파이낸싱) 등에 신디케이트로 참여하는 방안을 앞으로 연구할 것"이라고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)