[세종=뉴스핌 최영수 기자] 지난 4일 '기업활력제고를 위한 특별법'(기업활력법)이 국회를 통과하면서 공급과잉 업종의 사업재편이 빨라질 것으로 기대된다.

기업활력법은 자발적인 구조조정을 촉진하기 위해 상법과 공정거래법상 절차를 간소화하고, 소규모·간이합병 적용범위 확대, 소규모분할 도입, 주총 특별결의 간소화, 지주회사 규제 유예 등의 혜택을 시행일 이후 3년 간 부여하고 있다.

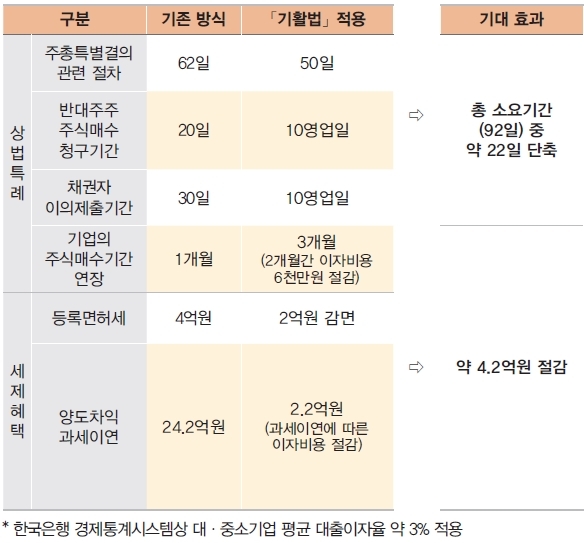

그렇다면 합병기업의 실제 절세효과와 시간단축효과는 얼마나 될까. 흡수합병과 소규모합병, 소규모분할 등 주요 유형별로 기대효과를 분석해 봤다.

우선 신사업 진출을 위한 흡수합병의 사례다. 과잉공급업종 국내기업 A사가 신사업 진출을 위해 다른 국내기업 B사를 흡수합병한 경우다.

합병 이후 존속회사(A사)의 자본금이 1000억원 증가하고, 합병에 따른 주식매수 청구금액이 120억원, 중복자산 양도차익이 100억원이 발생할 경우 기업활력법을 활용한다면 합병 소요기간이 92일에서 70일로 22일 단축된다.

절세효과는 등록면허세가 기존방식 4억원 중에서 2억원이 감면되고, 24억2000만원의 양도차익 과세이연으로 2억2000만원의 이자비용이 절감되어 총 4억2000만원이 절감된다(아래 표 참고).

다음은 신사업 진출을 위한 소규모합병의 사례다. 과잉공급업종 국내기업 A사가 과잉공급 해소 및 신기술 도입을 위해 다른 국내기업 B사를 합병한 경우다.

합병 이후 존속회사(A사)의 자본금 7000억원 증가하고, 중복자산 양도차익이 80억원 발생할 경우 기업활력법을 활용한다면 합병소요기간이 119일에서 59일로 절반이나 단축된다.

절세효과는 등록면허세 28억원 중 14억원이 절감되고 19억4000만원의 양도차익 과세이연으로 약 1억7000만원의 이자비용이 절감되어 총 21억1000만원이 절감된다(아래 표 참고).

끝으로 과잉공급업종 국내기업이 신사업 진출을 위해 일부 사업을 분할해 신설법인을 설립하면서, 공장과 토지, 건물 등 주요 자산 일체를 신설법인에 양도한 사례다.

분할로 설립된 신설회사의 자본금이 650억원이며, 자산양도 과정에서 양도차익 120억원이 발생한 경우 기업활력법을 활용한다면 분할 소요기간이 90일에서 60일로 한 달이나 단축된다.

절세효과는 등록면허세 26억원 중 13억원이 절감되고 29억원의 양도차익 과세이연으로 약 2억6000만원의 이자비용이 절감돼 총 15억6000만원이 절감된다(아래 표 참고).

이 밖에 기업활력법 관련 자세한 혜택과 절세효과는 전용포털(www.oneshot.or.kr)에서 확인할 수 있다.

산업부 관계자는 "우리 산업이 지속적인 경쟁력을 확보를 위해서는 우리 기업들 스스로가 보다 과감하고 선제적인 사업재편 노력을 기울일 필요가 있다"면서 기업활력법을 적극 활용해줄 것을 당부했다.

새롭게 제정된 기업활력법은 오는 8월 13일 시행될 예정이며 산업부는 내달 초 시행령 개정 입법예고와 국무회의를 거쳐 오는 6월 말 공포할 계획이다. 더불어 3월 말 사업재편실시지침을 마련한 뒤 업계 의견을 수렴하고 오는 6월까지 심의위원회를 구성할 방침이다.

[뉴스핌 Newspim] 최영수 기자 (dream@newspim.com)