[뉴스핌=한기진 기자] 재형저축이 기대에 못 미친 실적으로 그 역할을 끝냈다. 2년여간 중도해지가 이어졌지만, 기준금리가 1.5%로 내리며 4.5% 안팎의 금리가 부각되자 출시 직후 계좌수준은 회복했다.

|

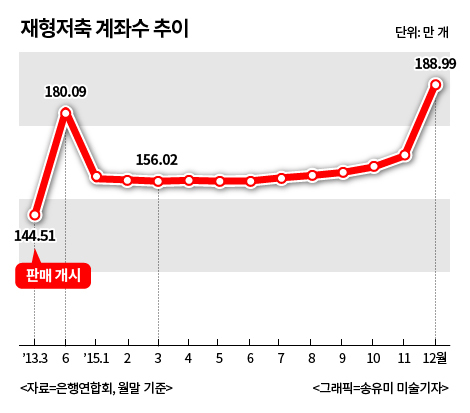

7일 은행연합회에 따르면 2013년3월부터 2015년12월말까지 가입을 받은 재형저축 계좌는 188만9927좌로 집계됐다. 판매를 시작한 2013년3월말 144만5066좌에서 같은 해 6월말 180만865좌까지 늘어나며 증가세를 타는 듯 했지만, 3년 동안 결국 4% 늘어나는데 그쳤다.

이 기간 가입자는 이자소득 비과세혜택과 4.5% 안팎의 금리를 받는다.

지난 3년간 계좌 수 추이를 보면 출시 넉 달(2013년3월~2013년6월) 동안만 가입자가 늘었다. 이후 21개월간 27만좌가 중도 해지됐다.

이자소득 비과세 혜택을 누리려면 7년간 돈을 묶어놔야 하고, 최고금리를 받으려면 신용카드 사용, 급여이체 등의 조건을 충족해야만 하는 등 소비자에게 부담을 주는 요소가 많아 가입자수가 줄어왔다.

의무가입기간이 3년으로 준 ‘서민형 재형저축’도 작년 3월30일 출시됐지만, 4월 한달 동안 반짝 2913좌가 늘어났을 뿐 5월에 768좌가 감소했다.

가입자가 늘어난 시기는 한국은행이 기준금리를 1.50%로 내린 6월부터다. 시장금리와 예금금리 하락세를 부추기자, 재형저축의 4.5% 안팎 금리 매력이 부각됐다. 또 작년 말에 재형저축 막판 수요도 생겼다. 작년 12월 한달 동안에만 24만3378좌가 늘었다.

금융권에서는 재형저축이 기대만큼 성과를 거두지 못했다는 시각이 지배적이다. 재형저축 가입 자격이 있는 사람(총 급여 5000만원 이하 근로소득자와 종합소득 3500만원 이하 개인사업자)이 900만명에 이르는 데, 적금 가입자가 20%에 불과하다는 이유에서다.

또 정부는 2014년 20~50세가 가입하는 세금우대 종합저축을 폐지하면서, 1000만명에 달하는 가입자 중 상당수가 유일하게 남은 비과세 적금상품인 재형저축으로 갈아탈 것으로 기대했다.

|

더욱이 이 상품을 폐지하면서 반대로 61세 이상은 비과세 종합저축에 가입하면 기존(3000만원)보다 늘어난 5000만원까지 ‘전액’ 비과세 혜택을 늘리면서 젊은 층의 불만도 누그러지기를 기대했다.

기획재정부는 당시 "젊은층과 근로자가 주로 가입하는 재형저축에 대한 지원을 늘려 전체적인 혜택을 맞췄다"고 했다.

은행권에서는 소득공제와 세액공제가 빠진 것에서 그 이유를 찾는다. 이낙연 의원(더불어 민주당)은 “납입한 적금의 최대 400만원까지 소득 공제해줘야 비과세보다 체감 혜택이 크다”면서 조세특례제한법 일부 개정안을 냈지만, 무산됐다.

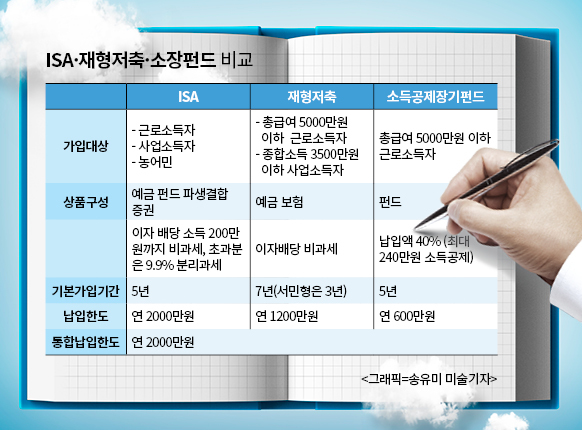

재형저축의 사례를 들어 개인종합자산관리계자(ISA) 성공도 낙관하기 어렵다는 지적이 벌써부터 나온다. ISA 투자대상이 예적금을 포함해 채권, 펀드 등 금융투자상품으로 확대됐을 뿐, 가입조건과 의무가입기간, 비과세 혜택이 거의 같다. 오히려 ISA 세제혜택이 약간 줄어 이자배당소득의 200만원까지만 비과세하고, 이를 넘어서는 규모는 9.9%를 분리과세한다. 현재 금융소득은 15.4%의 이자소득세를 내야 한다.

또한 ISA 연간 납입한도가 2000만원이지만 재형저축(연간 1200만원)이나 소장펀드(600만원)를 가입했다면, 통합한도 2000만원이 적용된다. 가령 재형저축에 1200만원을 납입한다면 ISA는 800만원까지만 가능하다. ISA는 은행이나 증권사에 신탁보수로 수수료도 내야 한다.

금융위는 ISA의 성패가 수익률에 달려있다고 본다. 금융위 관계자는 "ISA의 성공적인 정착을 위해 은행의 투자일임업 등록을 신속하게 하고 모델포트폴리오 심사를 마쳐, 상품출시일정이 늦춰지는 일이 없도록 할 것"이라고 했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)