글로벌업체도 1270만t 증설 계획.. 2020년 공급과잉 본격화

[뉴스핌=전민준 기자] 에틸렌 시장을 둘러싼 세계 석유화학업체들의 '제2의 치킨게임'에 LG화학과 롯데케미칼이 동참할 전망이다. 양사는 내후년부터 에틸렌 신규 라인을 가동할 예정으로, 공급과잉이라는 장벽에 부딪칠 수 있다는 우려가 나오고 있다.

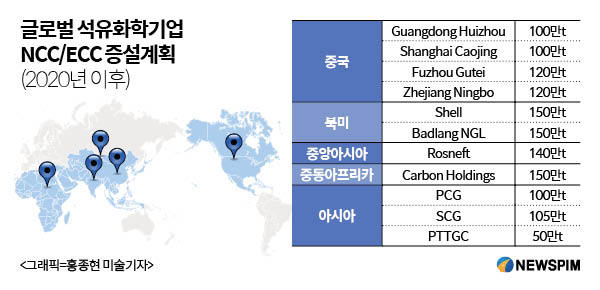

15일 한국석유화학협회 및 관련업계 등에 따르면 2020년부터 중국에서 대규모 납사크래커(NCC) 설비가 증설, 총 440만t에 달하는 라인이 양산체제에 들어갈 전망이다. 이는 현재 중국기업들이 보유한 생산능력의 약 20%에 해당하는 것이며, 한국과 비교했을 때는 25% 수준이다.

여기에 북미 300만t(2020년), 중앙아시아 140만t(2022년), 중동‧아프리카 140만t(2020년), 동남아시아 150만t(2020)년까지 가세하면 세계 에틸렌 생산능력은 현재보다 1270만t 늘어나게 된다.

선진국 중심 노후 설비 폐기, 기존 설비 가동 불안정성 등에 따른 세계 시장에서 에틸렌 수급공백 현상이 장기간 이어질 것으로 보고, 각국에서 대거 증설에 나선 것이다.

석유화학업계 관계자는 "에너지기업과 자원보유 국영기업 중심으로 석유화학 프로젝트들이 활발히 추진되고 있다"며 "단기적으로 미국의 에탄크래커 프로젝트 등 확정된 프로젝트 등이 차질 없이 진행돼 공급과잉이 불가피할 전망"이라고 말했다.

|

에틸렌(ethylene)은 석유화학산업의 기본이 되는 화학제품으로, 합성섬유나 합성수지, 합성도료 등 다양한 화학제품의 중간재를 생산하는 데 사용된다. 석유화학업계에선 에틸렌의 생산량과 사용량을 각국의 석유화학산업의 규모를 나타내는 척도로 활용한다.

에틸렌을 뽑아내는 방식은 원료에 따라 크게 3가지로 나뉜다. 석유에서 추출되는 납사(Naphtha)를 기반으로 한 납사크래커(NCC) 방식과 셰일가스 등에서 뽑아낸 에탄을 원료로 하는 에탄크래커(ECC) 방식, 석탄을 기반으로 한 석탄분해방식(CTO) 등이다.

이 중 NCC가 에틸렌 생산에 가장 많이 이용돼 왔다. 셰일가스 시추기술이 발달하기 전에는 ECC보다 가격경쟁력에서 앞섰고, CTO 등과 비교할 때 효율성 측면에서 나았다. 에틸렌뿐만 아니라 프로필렌, 부타디엔, 벤젠 등 다양한 제품들이 부가적으로 생산된다는 장점도 있다

롯데케미칼과 LG화학은 각각 2018년 정상가동을 목표로, 미국과 한국에서 ECC 90만t 및 NCC 23만t 규모의 라인을 구축하고 있다. 그러나 양사의 증설효과는 단기 호황에 그칠 전망. 글로벌 기업들의 신규 라인이 2020년부터 정상가동에 들어가면, 양사는 준공한지 불과 2년 만에 치열한 경쟁대열에 합류하게 된다.

석유화학업계 관계자는 "각국이 경쟁적으로 플랜트를 신증설하고 있기 때문에 글로벌 설비·공급 과잉은 적어도 2025년까지는 계속 확대 추세를 보일 것이다"며 "시급한 상황은 아니지만 자칫 경쟁력 강화 조치를 실기하게 되면 더 큰 대가를 치러야한다"고 말했다.

한편, 석유화학업계에서는 당분간 독일 바스프 공장 푹발‧네덜란드 쉘의 NCC설비 고장 등의 여파로 공급부족 현상이 지속될 것으로 보고 있다. 이에 따라 에틸렌 수급공백에 따른 국내 석유화학업체들의 단기적인 실적 개선도 예상된다.

석유화학업계 관계자는 "호황은 단기로 그칠 것"이라며 "투자비 외 진입장벽이 낮아 해외기업들의 대규모 증설이 이어질 수 있고 유가 상승으로 NCC 가격이 상승세에 접어들 수 있다는 점은 항상 유념해야 한다"고 말했다.

[뉴스핌 Newspim] 전민준 기자(minjun84@newspim.com)