[편집자] 이 기사는 12월 21일 오후 1시47분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김은빈 기자] 트럼프 미국 대통령 당선자가 중국과 갈등 수위를 높이고 있다. 이로 인해 일각에선 중국이 미국 국채를 내다파는 보복을 할 수 있다는 전망이 나온다.

미 국채 매도량이 많아지면 가격이 하락(금리 상승)하면서, 달러화 가치도 하락한다. 하지만 보복성 대량 매도가 현실화되면 시장에 충격을 주고, 안전자산 선호 심리를 자극해 달러화 가치가 급등할 수 있다는 분석이다.

다만 미·중간 갈등이 심화되는 것과 별개로 중국이 미 국채 매각으로 보복할 가능성은 낮다는 지적도 있다.

◆ 슬금슬금 미 국채 내다파는 중국

|

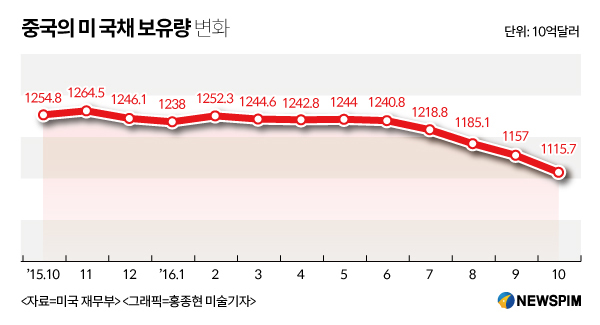

미국 재무부가 지난 16일 내놓은 보고서에 따르면 10월 현재 중국이 보유하고 있는 미 국채는 1조1157억달러 어치다. 전월 대비 413억달러 감소해 2010년 7월 이후 최저 수준이다.

중국의 미 국채 보유량은 2013년 11월 1조3170억달러를 정점으로 감소세를 보이고 있다. 특히 최근 6개월 연속 줄어 미 국채 최대보유국 자리도 일본(1조1319억달러)에 넘겨줬다.

위안화 환율 방어를 위해 중국이 미 국채를 지속적으로 매각하고 있다는 게 전문가들의 분석이다. 실제로 달러/위안 환율은 지난 4월 19일 6.4574위안에서 21일 현재 6.9469위안으로 상승 중이다.

◆ 보복성 ‘셀 아메리카’, 안전자산 선호로 달러 급등 가능성

일각에서 제기하는 것은 중국이 미국에게 '보복'하기 위해 미 국채를 대량으로 매각하는 경우다.

트럼프 당선자는 "하나의 중국에 왜 얽매여야 하나?"라고 발언한 이후 지속적으로 중국과의 갈등을 확대시키고 있다. 지난 15일엔 미국이 세계무역기구(WTO)에 중국을 제소하기도 했다. 중국의 쌀, 밀 수입 관세 제도가 불투명하다는 이유였다.

홍춘욱 키움증권 투자전략팀장(이사)은 "중국이 미국에게 타격을 줄 생각으로 채권 매도에 나선다면 시장은 공포감을 느낄 것"이라며 "투자자들이 위험자산을 팔 가능성이 있다”고 말했다.

중국이 미 국채를 대량 매각하면 시장은 충격을 받게되고, 안전자산 선호 심리가 커진다. 이는 곧 달러화 강세로 연결될 수 있다.

홍 팀장은“2008년 금융위기 당시 미국 회사채 스프레드(국채 금리와의 차이)가 확대되는 등 안전자산 선호가 부각될 때 달러 강세가 연출됐다"며 “중국이 미국과 갈등이 심화돼 미 국채를 팔게 된다면 달러 급등의 요인이 될 것"이라고 예상했다.

민경원 NH선물 연구원도 "미국과 중국이 세계경제에 차지하는 비중이 큰 만큼, 두 나라의 갈등이 표면화되면 파장이 클 것"이라며 “중국이 보복성으로 팔기 시작한다면 안전자산 선호가 나타날 수 있다”고 내다봤다.

민 연구원은 “중국이 지금처럼 관리하면서 조금씩 매도한다면 달러 약세가 나타날 가능성이 크지만, 갈등의 수단으로 매각이 일어나면 강세로 반전할 확률이 더 높다고 본다”고 덧붙였다.

◆ G2, 정면 충돌 가능성 낮아

하지만 중국이 미 국채 매각으로 보복할 가능성은 낮다는 의견도 있다. 미중 양국이 극단적인 상황까지 가는 건 서로에게 부담이 크기 때문이다.

전승지 삼성선물 연구원은 “중국이 대규모로 미 국채를 판다면 달러가 약해지고, 위안화가 강해지는 상황이 펼치질 수 있다”며 “중국은 위안화가 과도하게 강세를 띄는 걸 원하지 않기 때문에 실제로 일어날 가능성은 크지 않다고 본다”고 말했다.

실제로 미국은 중국이 위안화 강세를 억제하면서 수출경쟁력을 확보하려 한다고 보고있다. 트럼프 당선자도 이를 문제 삼으며 취임 후 100일 간 우선적으로 추진할 과제에 ‘중국환율조작국 지정’을 포함시키기도 했다.

정성윤 현대선물 연구원은 “세계 최대 외환보유액 국가인 중국이 리밸런싱을 한다는 건 달러에 있어서 악재”라면서 “중국이 구조적으로 매각에 나선다면 달러에 대한 부정적인 인식이 굳어질 수 있고 있는 약세요인”이라고 말했다.

홍춘욱 팀장은 “중국의 공격적인 매각이 달러 약세요인으로 작용할 가능성을 부인하는 건 아니다”면서도 “다만 시장금리가 급등하게 될 때 나타난 경기침체에 대한 우려, 미래 불확실성이 안전자산 선호로 기울 수 있다는 뜻”이라고 말했다.

그는 “과거의 흐름을 봤을 때 협력이 아닌 갈등, 배제가 나타났을 땐 안전자산이 강세를 보인 경우가 많았다”고 덧붙였다.

[뉴스핌Newspim] 김은빈 기자 (kebjun@newspim.com)