갈수록 낮아지는 몸값에 새 주인찾기 난항

[뉴스핌=전지현 기자] 기업 인수합병(M&A) 시장을 달궜던 외식프랜차이즈의 인기가 사그라들고 있다.

5일 외식업계에 따르면 피자헛은 미국 염(Yum!) 브랜드가 보유한 한국피자헛을 지난달 31일 매각하고 국내 지분을 정리했다. 최근 2년새 매각설이 지속됐으나, 그 때마다 강력하게 부인했왔던 피자헛이었다.

앞서 KFC 역시 올해 초 KG그룹에 재매각됐다. CVC캐피탈파트너스는 지난 2014년 1000억원에 사들였지만, 실적악화와 차입금 부담 등에 시달리면서 결국 반값에 되팔았다.

|

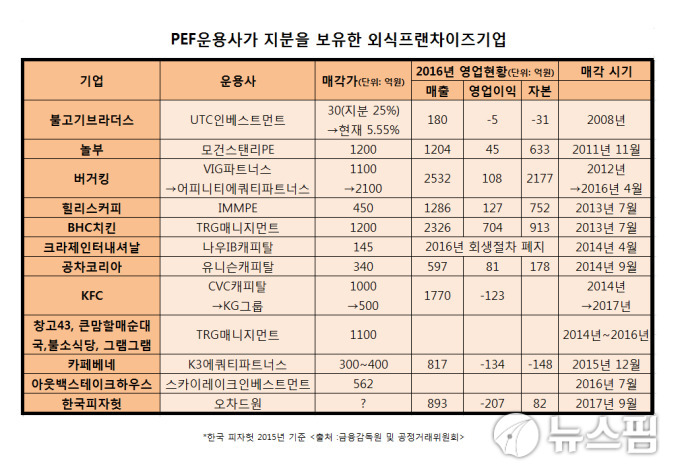

외식프랜차이즈기업들의 새주인들은 사모펀드(PEF) 운용사들이라는 공통점이 있다. PEF는 지난 2008년부터 국내 외식업체 사냥에 적극 나섰다. 외식산업의 성장성이 높아 PEF의 새로운 투자처로 떠오른 것이다. 가족 중심 창업 1세대들도 몸값이 좋을 때 팔기 위해 매물을 쏟아냈다.

실제 지난 2008년부터 올 9월까지 외식프랜차이즈업체들이 PEF에 매각된 굵직한 사례가 약 12건에 달했다. 외식업계 전문가들은▲기업가치를 높이는 비용이 적게 들고 ▲사업모델이 단순한데다 ▲가맹점 거래 관계를 통한 수익을 올리는 구조로 현금흐름이 안정적이기 때문에 PEF의 좋은 먹이감이 된다고 조언했다.

◆엇갈리는 사모펀드 매각 '희비'..전망도 '안개속'

하지만 최근 2년새 상황이 달라졌다. 현재 잠재적 매물 기업들로 거론되는 크라제버거, 할리스커피, 맥도날드 등은 몸값 올리기는 커녕 협상자도 찾지 못하는 실정이다. 외식업계에 불황이 깊어지면서 기존 프랜차이즈기업들을 인수한 PEF 조차 저조한 실적을 보이고 있기 때문이다.

국내 첫 PEF 지분 참여 사례로 꼽히는 불고기브라더스는 현재 자본잠식 상태다. 임창욱 대상그룹 회장이 100% 지분을 보유한 UTC인베스트먼트는 2008년 불고기브라더스를 운영하는 이티앤제우스 지분 25%를 통해 30억원을 투자했지만, 연이은 실적 악화에 따른 증자와 감자 번복으로 현재 지분이 5%로 고꾸라졌다.

모건스탠리PE가 소유한 놀부는 인수 후 실적이 뒷걸음질쳤다. 지난 2011년 1200억원에 인수한 놀부의 매출액은 2014년 1211억원에서 2015년 1196억원으로 줄었고, 지난해에야 간신히 인수가를 회복했다. 그사이 당기순손실(2015년)은 11억원으로 적자 전환했다.

K3에쿼티파트너스의 카페베네 역시 지난해 창업 9년만에 자본잠식에 빠져 올해 58억원 규모 3자 배정 유상증자를 실시해야 했다. CVC캐피탈이 인수한 KFC는 지난해 사상 최대인 190억원 영업적자를 기록하며 CVC캐피탈파트너스가 두산그룹으로부터 인수했던 가격의 절반 수준에 되팔렸다.

앞으도 문제다. 문재인 정부가 공정거래를 강조하면서 프랜차이즈업체들의 이익이 크게 줄어들 것이 뻔한 데다 갑질 논란에 휘말리며 불공정 행위에 대한 정부의 강력한 제제 등이 예고됐기 때문이다.

상황이 이렇다 보니 현재 시장에서 잠재적 매물로 거론되는 크라제버거, 할리스커피, 맥도날드의 향후 전망이 싸늘하기만 하다.

할리스커피와 맥도날드는 지난해 시장에 매물로 나왔다가 매수자를 찾지 못해 무산된 적이 있다. 크라제버거는 지난해 7월 법원의 회생계획안 인가 전 M&A 결정에 따라 매각을 추진했지만 성사되지 못해 지난해 9월 법원의 회생절차폐지가 결정됐다.

이들은 영업력 확보를 통해 기업가치를 높이는데 안간힘을 쓰고 있다. 그러나 시장경쟁자 확대와 각종 구설수로 성공적인 매각을 이루기 어렵다는 게 업계 관측이다.

업계 한 관계자는 "외식업계 특성상 경기에 민감한 데다 최근 부정적 인식과 정부 규제가 심화돼 성공적인 매각을 성사시키기 어려울 것"이라며 "외식프랜차이즈기업들의 매각은 최소 2~3년간 난항을 겪을 것으로 보인다"고 말했다.

[뉴스핌 Newspim] 전지현 기자 (cjh71@newspim.com)