투자의견을 '매수', 목표주가를 10만원으로 '상향'

[뉴스핌=김지완 기자] 이베스트투자증권은 SK하이닉스가 3분기에 분기 사상 최대 실적을 기록할 것으로 전망했다. 이에 투자의견을 '매수'로 목표주가를 10만원으로 '상향'조정했다.

어규진 이베스트투자증권 연구원은 19일 "SK하이닉스의 3분기 실적은 매출액 8조900억원, 영업이익 3조8700억원으로 높아진 시장기대치를 충족하는 분기 사상 최대 실적을 기록할 전망"이라고 밝혔다.

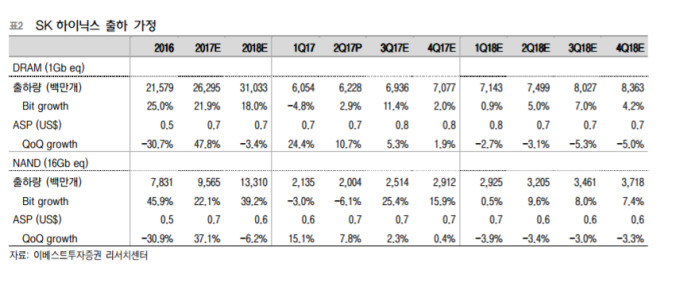

반도체 수요증가와 가격강세가 실적 호전을 이끄는 형국이다. 어 연구원은 "3분기 서버향 메모리 수요 강세 속에 성수기 진입에 따른 모바일향 메모리 출하 증가로 D램과 낸드 '비트그로스(Bit Growth)'는 각각 11.4%, 25.4% 증가했다"면서 "메모리 시장 호조에 따른 가격 강세 지속으로 D램과 낸드의 평균 가격은 각각 5.3%, 2.3% 수준 상승하며 수익성 호조를 이끌 전망"이라고 내다봤다.

4분기 역시 장미빛 실적 전망을 제시했다. 어규진 연구원은 "D램 및 낸드 공급 증가에 따른 타이트한 수급 및 가격 강세는 4분기까지 지속돼 동사의 4분기 실적은 매출액 8조6600억원, 영업이익 4조3300억원의 분기 사상 최대 실적을 갱신할 전망"이라고 예상했다.

어 연구원은 실적 호조에 따른 목표주가를 '상향' 조정했다. 그는 "하반기까지 지속된 메모리 가격 강세로 내년 수익성 추정치를 상향하고 그에 떠른 SK하이닉스의 목표주가를 10만원으로 상향한다"고 말했다.

|

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)