현행 퇴직연금은 영업직원 혼자 자산배분·사후관리 도맡아

기금형 퇴직연금제 대안, 5년 실무작업 끝 '이유 없는 중단'

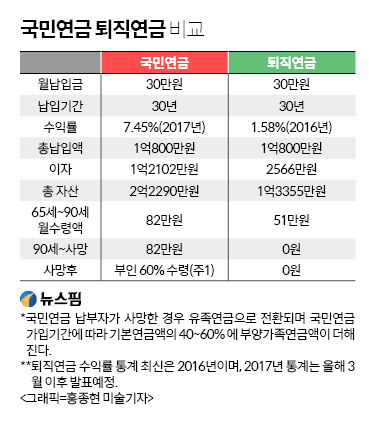

[뉴스핌=김지완 최주은 기자] #사례1. 올해 37세 A씨는 지금까지 80개월간 국민연금에 1498만원을 냈다. 만60세가 되는 2042년까지 납부하면 65세부터 사망할 때까지 매월 82만원 가량 연금을 수령할 수 있다. A씨의 국민연금 총 납부금액은 9030만원에 불과하지만, 90세까지 생존할 경우 연금수령 총액은 2억5000만원을 넘어선다.

#사례2. 올해 37세 B씨는 2010년 12월 입사이래 84개월간 2215만원의 퇴직연금을 적립했다. 지난해 퇴직연금 수익률은 1.5%. 최근 5년 평균으로도 2%대에 그쳐 물가상승률도 제대로 반영하지 못하고 있다. B씨는 퇴직시 이를 일시금으로 수령할 계획이다.

|

"현행 퇴직연금제도는 대국민 사기입니다. 정기예금보다 못한 수준에도 매년 수수료를 떼어 갑니다. 연금 역할을 못하는데 '연금'이라고 불리고 있으니 사기라고 할 수밖에 없습니다. 퇴직연금의 저조한 수익률 탓에 노후대책으로 제 기능을 전혀 못하고 있습니다. 기금형 퇴직연금제도가 시급합니다."

한 중견 자산운용사 임원은 현행 퇴직연금 제도에 대해 강도 높게 비판하면서 기금형 퇴직연금제도 도입을 촉구했다. 노동부에서 법안을 철회하며 기금형 퇴직연금제도 도입이 무산되자 금융투자업계의 비판의 목소리는 날이 갈수록 높이지고 있다.

기금형 퇴직연금제도는 국민연금처럼 별도의 기금운영 위원회를 두고 운영하는 방식이다. 이 제도가 도입될 경우 증권·은행·보험 등 영업직원 혼자서 전담하던 퇴직연금 관리를 기금운영 위원회가 전담하게 된다. 매년 국내외 투자여건을 고려해 자산을 배분을 하고, 장기적인 안정성을 해치지 않는 선에서 최대 수익률을 추구한다. 이에 수익률이 좋아질 수밖에 없는 구조다.

금융감독원에 따르면 2016년 말 한국의 퇴직연금 적립금 147조원 중 은행과 생명·손해보험사가 운용하는 자금이 81%에 달한다. 이에 따라 전체 적립금의 89.0%에 달하는 130조원이 안정지향적인 원리금 보장상품에 묶였고 수익률도 연간 1.58%에 그쳤다.

현재 퇴직연금 가입자들은 현재 내고 있는 수익보다 더 높은 수수료를 지불하고 있다.

전국은행연합회 따르면, 지난해 13개 은행의 퇴직연금 확정급여(DB)형 수익률은 0.91%로 집계됐다. 그럼에도 퇴직연금 가입자들은 매년 최대 1.05% 비용 (운용·자산관리 수수료+펀드보수(판매·운용·수탁·사무관리)+펀드판매수수료)을 부담했다.

기금형으로 운영되는 국민연금의 경우 시장을 크게 밑도는 수수료를 위탁운용사에 지급하고, 해당 운용사가 고수익을 달성한 것에 비례에 성과 인센티브를 제공한다. 반면 퇴직연금 가입자들은 수익률과 무관하게 퇴직연금 사업자가 정해놓은 수수료를 매년 지불하고 있다.

◆ 퇴직연금, '수익률 제고+내수활성화+연금기능'할려면 '기금형'이 해법

이에 수익률을 제고하기 위한 대안으로 기금형 퇴직연금제도 도입이 시급하다는 주장이 힘을 받고 있다. 금융투자협회 한 임원은 "국민연금은 기금운용본부가 프리미어리그처럼 위탁 운영사의 수익률이 저조하면 배정물량을 줄이거나 위탁운용사에서 배제시키는 등 수익률 경쟁을 유도한다"면서 "반면 퇴직연금은 가입할 때 상품이 변경없이 계속 간다. 영업직원 한명이 사후관리까지 전담해야 하는 현실속에서 원금보장형 상품으로 구성하는 것이 현실"이라고 꼬집었다.

이어 "퇴직연금은 국민연금과 달리 전술적·전략적 자산배분도 없고 리밸런싱 같은 사후관리도 없는데 수익이 나겠는가"라고 답답함을 토로했다. 사실상 영업직원 한명이 한 개인의 노후 설계 전체를 전담하고 있는 셈이다.

기금형 연금제 도입 필요성이 요구되는 이유도 이 때문이다. 금융투자업계 관계자는 "국민연금은 국내·해외 주식채권은 물론 대체투자, 벤처캐피탈 출자 등 보폭을 넓히며 지난해 7%넘는 수익률을 기록했다"면서도 "반면 퇴직연금은 대체자산엔 투자가 불가능하다. 대체자산 투자를 허용해준다고 해도 현재 사후관리 시스템으로는 위험만 커진다"고 지적했다.

|

국민연금은 전체 기금 중 약 12.5%를 대체투자에 배분했다. 또 해외주식 17.7%, 해외채권 4.0% 등 글로벌 자산에도 20% 이상 투자했다.

국민연금의 지난 5년간 평균 수익률은 5.24%를 기록했고, 지난해 수익성과는 7.45%에 달했다. 반면 퇴직연금은 퇴직연금의 5년간(2016년 기준) 평균 수익률은 2.83%에 그쳤다.

금융투자업계는 내수소비 활성화를 위해서도 기금형 퇴직연금제도가 반드시 필요하다는 입장이다.

금융투자협회 관계자는 "노동부-금투협 실무자들은 호주 동반 출장을 통해 기금형 퇴직연금의 우수성을 확인했다"며 "호주 기금형 퇴직연금은 높은 수익률을 기록하며 국민 노후의 든든한 버팀목이 됐다. 이에 호주 내수소비를 견인하는 것까지 직접 목격했다"며 기금형 퇴직연금의 도입을 촉구했다.

호주의 퇴직연금 수익률은 연평균 9.5%이 넘고, 가입자만 1400만명이 넘는다. 적립금은 1700조원으로 국내총생산(GDP)을 넘어섰다. 반면 2005년 도입된 국내 퇴직연금은 2016년말 퇴직연금 수령을 개시한 사람은 24만718명으로 집계됐다. 이 가운데 98.4%가 일시금으로 퇴직금을 받아갔고, 단 1.6%만 연금으로 나눠서 받고 있다.

기금형 도입 필요성을 공감하면서도 주무부처인 노동부는 궁색한 변명만 늘어놓는다.

고용노동부 퇴직연금 복지과 관계자는"기금형 퇴직연금제도 도입은 준비 부족으로 여러가지 방안을 두고 검토하고 있다"면서 "기금형을 도입하면 노사가 기금을 설치하고 운영해야 하는데 이런부분에 대해 노사가 살펴봐야 할 점들이 남아있다"고 말했다.

이에 금융투자업계 관계자는 "기업들은 기금형 퇴직연금제도 도입을 진행하면서 민노총과 함께 보조를 맞췄다"면서 "특히 한국노총에서는 기금형 퇴직연금 도입과 관련해 국회에서 세미나까지 열었다. 노사 검토가 부족했다는 부분은 이해할 수 없다"고 반박했다.

[뉴스핌 Newspim] 김지완 최주은 기자 (swiss2pac@newspim.com)