연금저축 공제 축소분 연금계좌로 늘려야

[세종=뉴스핌 이고은 기자] #총급여가 1억2000만원을 넘는 '억대연봉자' A씨(44세)는 이번 연말정산을 맞아 각오를 단단히 하고 있다. 올해 공제한도가 축소되는 항목 대부분이 본인의 소득구간에 집중돼있기 때문이다. A씨는 일찌감치 세액공제 한도가 줄어드는 연금저축을 줄이고 그만큼 퇴직연금계좌에 붓는 금액을 늘리는 등 대비를 철저히 했다.

올해부터 공제한도가 축소되는 소득·세액공제 항목은 대부분 '억대연봉자'에게 집중돼있다. 연말정산에서 '세금폭탄'을 맞을 가능성도 커진 것이다. 세무사들은 억대연봉자의 경우 퇴직연금계좌 납입금을 늘리는 등 합법적인 절세법을 사용하면 공제 축소 바람 속에서도 세금폭탄을 피할 방법이 있다고 조언한다.

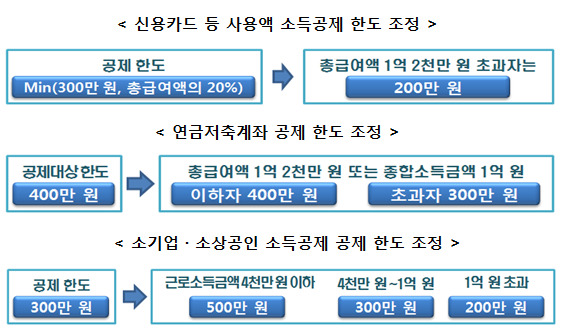

◆ 신용카드 공제 300만→200만원…연금저축 400만→300만원

17일 국세청에 따르면 올해 공제 한도가 달라지는 소득·세액공제 항목은 ▲신용카드 등 사용액 ▲연금저축계좌 ▲소기업·소상공인 공제부금 등이 있다. 이들 항목은 모두 총급여가 1억원을 넘는 근로자에 대해 공제한도가 축소됐다.

우선 이번 연말정산부터 총급여액이 1억2000만원을 초과하는 근로소득자는 신용카드 등 사용액 소득공제 한도가 300만원에서 200만원으로 축소된다.

국세청은 연말정산시 신용카드 등 사용금액의 연간 합계액이 총급여액의 25%를 초과하는 경우 초과금액의 15%를 공제한다. 현금영수증과 직불·선불카드는 30%, 전통시장과 대중교통 이용분은 40%가 공제된다. 공제 한도는 300만원 혹은 총급여액의 20% 중 적은 금액이었으나, 이 한도가 총급여 1억2000만원 초과자에 한해 200만원으로 줄어들었다.

소기업·소상공인 등 가입자가 공제부금을 납부하면 폐업이나 사망 시 돈을 돌려받는 '노란우산 공제'에 대한 소득공제 한도도 소득수준에 따라 조정된다. 근로소득금액 4000만원 이하자의 공제 한도는 300만원에서 500만원으로 확대되지만, 근로소득금액 1억원 초과자의 공제 한도는 300만원에서 200만원으로 줄어든다.

또한 대표적인 '세테크' 수단이었던 연금저축계좌 공제 한도도 줄어든다. 올해부터 총급여액 1억2000만원 또는 종합소득금액 1억원 초과자의 공제대상 한도액이 400만원에서 300만원으로 축소된다.

◆ 개인형·DC형 퇴직연금 활용…연간 700만원 공제

그러나 세무사들은 이에 대해 실제로 세테크 수단이 줄어든 것은 아니니 연금저축계좌 공제가 줄어든 만큼 퇴직연금계좌 납입금을 늘리면 된다고 조언한다. 이는 국세청이 연금저축계좌와 퇴직연금계좌를 합해 총 700만원의 한도를 적용하고 있기 때문이다.

국세청은 연금계좌(연금저축계좌+퇴직연금계좌) 납입액의 12%를 세액공제하고 있다. 총급여액 5500만 원 이하인 경우에는 15%를 세액공제해준다. 공제한도는 모두 700만원이다. 억대연봉자의 경우 여전히 700만원의 12%인 84만원을 세액공제 받을 수 있는 것이다.

국세청에 따르면 세액공제가 적용되는 퇴직연금계좌로는 ▲개인형퇴직연금(IRP), ▲확정기여(DC)형퇴직연금, ▲과학기술인 공제세액법에 따라 퇴직연금을 지급받기 위해 설정하는 계좌 등이 있다.

이환주 KEB하나은행 PB사업부 세무팀장은 "세테크에 밝은 억대연봉자는 퇴직연금계좌를 통해 세액공제 한도 축소에 대비했을 것"이라면서 "신용카드 등 공제한도가 줄었지만 사용금액이 총급여의 25%를 넘어야 공제가 가능했기 때문에 억대연봉자에 대한 실질적인 공제 축소는 그리 크지 않을 것"이라고 말했다.

[뉴스핌 Newspim] 이고은 기자 (goeun@newspim.com)