[서울=뉴스핌] 로보뉴스 = 삼성증권은 28일 만도에 대한 투자의견을 매수, 목표주가를 5만5000원으로 유지했다.

만도는 한라홀딩스 계열의 자동차부품 제조기업이다. 삼성증권 임은영 애널리스트가 작성한 만도 리포트 주요내용은 아래와 같다.

▶ 현대차의 중국파트너사인 베이징기차의 7월 상하이증시 상장을 앞두고 2Q18에 단가인하 압력에 대한 우려확산으로 주가 급락. 그러나 잇따른 중국정부의 해외 자동차업체에 대한 진입장벽 완화발표는 중국시장 내에서 글로벌부품사의 위상을 강화시켜줄 전망

▶ 만도의 2Q18실적은 매출액 1.48조원(+6.5%YoY) 및 영업이익률 4.2%로 컨센서스 부합 예상. 현대/기아차의 중국판매회복에 따라 뚜렷한 회복세 전환 전망

▶ 1Q18에 ADAS매출은 연결매출의 7%를 기록하였으며, 싼타페 판매호조 및 미국시장 출시로 고성장 지속전망. 최근 오해에 따른 주가 급락을 매수기회로 활용하기를 권유. 목표주가는 5:1 액면분할에 따라 기존 275,000원에서 55,000원으로 조정

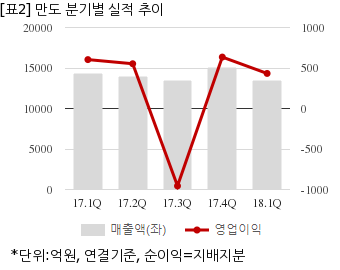

만도는 올해 1분기 연결기준 매출액이 1조3462억원으로 전년 동기 1조4303억원 대비 5.8% 감소했다. 같은기간 영업이익은 432억8101만원으로 전년 동기 603억6335만원 대비 28.3% 줄었다. 지배지분 순이익은 229억4015만원으로 전년 동기 326억9188만원 대비 29.8% 감소했다.

지난 25일 주가는 전일대비 4.72% 하락한 4만400원으로 마감했다.

만도는 한라홀딩스 계열의 자동차부품 제조기업이다. 삼성증권 임은영 애널리스트가 작성한 만도 리포트 주요내용은 아래와 같다.

▶ 현대차의 중국파트너사인 베이징기차의 7월 상하이증시 상장을 앞두고 2Q18에 단가인하 압력에 대한 우려확산으로 주가 급락. 그러나 잇따른 중국정부의 해외 자동차업체에 대한 진입장벽 완화발표는 중국시장 내에서 글로벌부품사의 위상을 강화시켜줄 전망

▶ 만도의 2Q18실적은 매출액 1.48조원(+6.5%YoY) 및 영업이익률 4.2%로 컨센서스 부합 예상. 현대/기아차의 중국판매회복에 따라 뚜렷한 회복세 전환 전망

▶ 1Q18에 ADAS매출은 연결매출의 7%를 기록하였으며, 싼타페 판매호조 및 미국시장 출시로 고성장 지속전망. 최근 오해에 따른 주가 급락을 매수기회로 활용하기를 권유. 목표주가는 5:1 액면분할에 따라 기존 275,000원에서 55,000원으로 조정

만도는 올해 1분기 연결기준 매출액이 1조3462억원으로 전년 동기 1조4303억원 대비 5.8% 감소했다. 같은기간 영업이익은 432억8101만원으로 전년 동기 603억6335만원 대비 28.3% 줄었다. 지배지분 순이익은 229억4015만원으로 전년 동기 326억9188만원 대비 29.8% 감소했다.

지난 25일 주가는 전일대비 4.72% 하락한 4만400원으로 마감했다.