[서울=뉴스핌] 김양섭 기자 = 음식료 관련주들이 최근 동반 강세다. 중국 등 수출 회복세가 본격화되는 가운데 가격인상으로 매출과 영업마진이 확대될 것이란 분석에 힘이 실리는 분위기다.

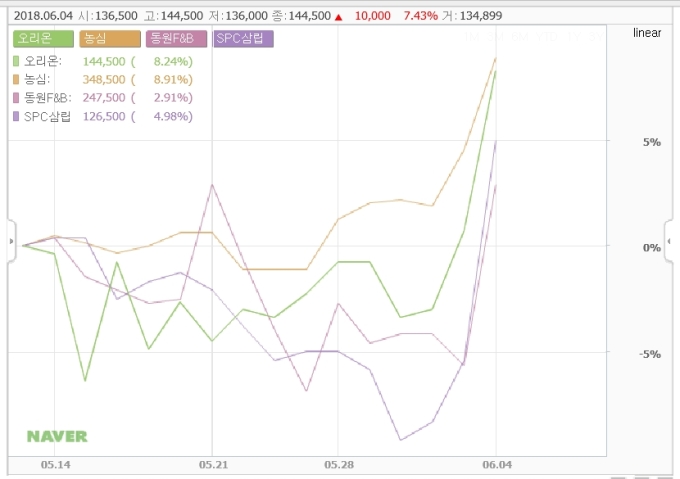

5일 한국거래소에 따르면 오리온은 전일 7% 상승세로 마감됐다. 3거래일 연속 오름세다. 최근 상승을 주도한 건 국내 기관투자자다. 3거래일 연속 매수했고 전날 순매수 규모는 55억원이다. 동원F&B와 제빵업체인 SPC삼립도 10% 급등세를 기록했다. 농심, 오뚜기, 삼양식품 역시 최근 강세다.

이경신 하이투자증권 연구원은 음식료업종에 대해 "최근 산업 전반적으로 업체별 제품가격 인상 현상이 나타나고 있다"며 "국내 제품가격 인상에 중국 실적개선 등을 추가로 감안해 영업실적 상향조정까지 이뤄질 경우 벨류에이션 매력도는 확대될 가능성이 높다"고 봤다.

농심의 경우 올해 중국법인 매출이 20% 가량 성장할 것으로 전망된다. 심은주 하나금융투자 연구원은 농심에 대해 "국내사업은 주력제품 위주의 수요 회복과 '백산수' 판매가격 인상 효과가 기대되고, 중국법인 실적은 1분기를 저점으로 가파르게 회복될 전망"이라고 분석했다. 2분기 연결 매출과 영업이익은 전년 동기 대비 각각 5.8%, 29.8% 증가한 5677억원, 237억원으로 예상했다.

특히 중국법인의 경우 사드(고고도 미사일방어체계)로 인한 부정적인 영향에서 벗어나고 판매가격 인상 효과에 힘입어 매출이 20% 성장할 것으로 예상했다. 그는 "중국법인은 매출 회복에 기인해 손익도 흑자전환이 가능할 것"이라며 "국내외 사업 모두 회복이 가시화되고 있다"고 했다.

동원F&B도 가격인상 효과로 매출과 수익성이 회복될 것으로 분석됐다. 박상준 키움증권 연구원은 동원F&B에 대해 "주력 가공식품인 캔햄과 냉동만두의 판가를 평균 7% 인상했다"면서 "해당 품목이 동원F&B의 별도 기준 매출에서 차지하는 비중은 9~10% 수준으로 추산된다"고 설명했다. 이어 "주력 제품의 판가 인상 효과는 오는 3분기부터 본격화 될 것"이라며 "지난해 추석 시점 차이에 따른 실적의 역기저에도 불구하고, 동원F&B의 3분기 실적은 2분기에 이어 증익 흐름을 보여줄 가능성이 높다"고 덧붙였다.

아울러 최근 참치어가 하락를 보인 것도 마진율 확대로 이어질 가능성이 있다. 키움증권에 따르면 글로벌 1위 참치캔 제조업체 타이유니언(Thai Union)의 5월 가다랑어(Skipjack) 매입 단가는 톤당 1600달러(약 171만 원)로 4월(1800달러) 대비 200달러 하락했다. 박상준 키움증권 연구원은 "이번 참치어가의 하락 전환은 동원F&B의 하반기 실적 가시성과 수익성 개선폭을 더욱 높여줄 것으로 기대된다"면서 "원어투입 단가의 하락 전환과 주력 제품의 판가 인상 등에 힘입어 올해와 내년에 수익성 개선폭이 돋보일 전망"이라고 분석했다.

SPC삼립도 2분기부터 실적이 개선될 것이라는 기대감에 강세다. 박애란 KB증권 연구원은 "수익창출원(Cash Cow·캐시카우)인 제빵부문이 고성장하는 가운데, 계란가격 하락에 따른 원가 안정화, 청주 시공장 가동률 상승 등으로 초기 비용 부담이 축소될 것"이라고 분석했다. 또 최근 글로벌 원맥가격 상승으로 제분업계 전반적인 가격 인상 조짐이 포착되고 있다는 점도 긍정적으로 해석됐다. 박 연구원은 "이외에도 식품유통사업 외부 거래처 확대, 마진율 상향 조정 등도 실적 개선에 기여할 것"이라며 "하반기 이익 개선폭이 확대되며 올해 매출액은 전년 대비 6.6% 증가한 2조2026억원, 영업이익은 23.1% 늘어난 673억원을 기록할 것으로 전망한다"고 분석했다.

ssup825@newspim.com