[서울=뉴스핌] 로보뉴스 = 한화투자증권은 지난 9일 대림산업에 대한 투자의견을 매수, 목표주가를 11만원으로 유지했다.

대림산업은 해외 플랜트 비중 높은 종합건설업체. 자회사 여천NCC에서 석유화학제품 생산.이다. 한화투자증권 송유림 애널리스트가 작성한 대림산업 리포트 주요내용은 아래와 같다.

▶ 2분기 매출액 2.7조원, 영업이익 1714억원 전망

▶ 전체 수주잔고 감소(1Q17 28.8조원 → 1Q18 25.0조원) 영향으로 매출은 감소세로 접어들지만 토목 부문에서 ‘17년 말 대규모 손실 반영 이후 90%대 중반의 안정적인 원가율이 지속되고, 삼호 연결편입(‘17년 6월) 영향 등으로 영업이익은 전년 동기대비 개선될 전망

▶ 연간 수주목표 7조원은 사우디 마덴 암모니아의 수주 지연을 염두에 두고서라도 GTX-A(6880억원) 수주와 주택 부문 수주에 힘입어 1조원 가량의 초과 달성이 가능한 상황

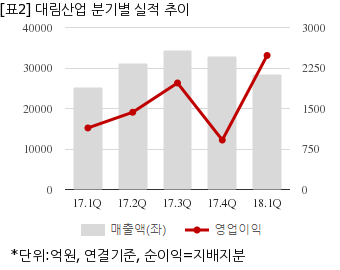

대림산업은 올해 1분기 연결기준 매출액이 2조8360억원으로 전년 동기 2조5113억원 대비 12.9% 늘었다. 같은기간 영업이익은 2482억4171만원으로 전년 동기 1139억8369만원 대비 117.7% 늘었다. 지배지분 순이익은 2439억586만원으로 전년 동기 1390억914만원 대비 75.4% 늘었다.

10일 오전 9시 30분 현재 대림산업 주가는 전일대비 0.13% 하락한 7만5100원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

대림산업은 해외 플랜트 비중 높은 종합건설업체. 자회사 여천NCC에서 석유화학제품 생산.이다. 한화투자증권 송유림 애널리스트가 작성한 대림산업 리포트 주요내용은 아래와 같다.

▶ 2분기 매출액 2.7조원, 영업이익 1714억원 전망

▶ 전체 수주잔고 감소(1Q17 28.8조원 → 1Q18 25.0조원) 영향으로 매출은 감소세로 접어들지만 토목 부문에서 ‘17년 말 대규모 손실 반영 이후 90%대 중반의 안정적인 원가율이 지속되고, 삼호 연결편입(‘17년 6월) 영향 등으로 영업이익은 전년 동기대비 개선될 전망

▶ 연간 수주목표 7조원은 사우디 마덴 암모니아의 수주 지연을 염두에 두고서라도 GTX-A(6880억원) 수주와 주택 부문 수주에 힘입어 1조원 가량의 초과 달성이 가능한 상황

대림산업은 올해 1분기 연결기준 매출액이 2조8360억원으로 전년 동기 2조5113억원 대비 12.9% 늘었다. 같은기간 영업이익은 2482억4171만원으로 전년 동기 1139억8369만원 대비 117.7% 늘었다. 지배지분 순이익은 2439억586만원으로 전년 동기 1390억914만원 대비 75.4% 늘었다.

10일 오전 9시 30분 현재 대림산업 주가는 전일대비 0.13% 하락한 7만5100원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.