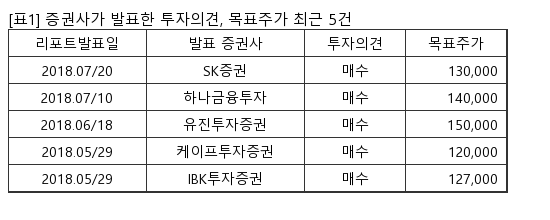

[서울=뉴스핌] 로보뉴스 = 현대차증권은 20일 셀트리온헬스케어에 대한 투자의견을 매수, 목표주가를 12만원으로 유지했다.

셀트리온헬스케어는 셀트리온의 바이오 의약품 독점판권 보유사다. 현대차증권 강양구 애널리스트가 작성한 셀트리온헬스케어 리포트 주요내용은 아래와 같다.

▶ 2Q18 미국향 Inflectra 물량 하반기로 이월됨에 따라 2분기 실적은 시장추정치 하회할 전망이지만, 지난 해 매출 비중 67% 하반기에 집중된 점과 미국 내 바이오시밀러 처방 촉진 감안하면 하반기 중 양호한 실적 달성 가능할 전망

▶ 북미 인플렉트라와 유럽 내 트룩시마 시장점유율 확대 가속화되는 점과 신규제품 (허쥬마) 유럽 출시된 점을 고려하여 투자의견 BUY와 기존 목표주가 유지

▶ 미국 정부 BAP 발표 후 인플렉트라 시장 점유율 확대 기대 가능

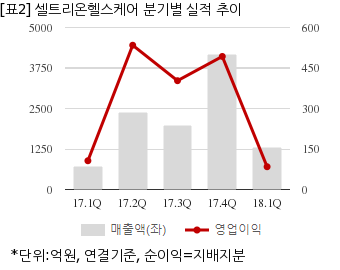

셀트리온헬스케어는 올해 1분기 연결기준 매출액이 1283억6622만원으로 전년 동기 699억4752만원 대비 83.5% 늘었다. 같은기간 영업이익은 84억2967만원으로 전년 동기 106억4520만원 대비 20.8% 줄었다. 지배지분 순이익은 605억501만원으로 전년 동기 -18억418만원에서 흑자전환했다.

지난 19일 주가는 전일대비 0.60% 하락한 9만9400원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

셀트리온헬스케어는 셀트리온의 바이오 의약품 독점판권 보유사다. 현대차증권 강양구 애널리스트가 작성한 셀트리온헬스케어 리포트 주요내용은 아래와 같다.

▶ 2Q18 미국향 Inflectra 물량 하반기로 이월됨에 따라 2분기 실적은 시장추정치 하회할 전망이지만, 지난 해 매출 비중 67% 하반기에 집중된 점과 미국 내 바이오시밀러 처방 촉진 감안하면 하반기 중 양호한 실적 달성 가능할 전망

▶ 북미 인플렉트라와 유럽 내 트룩시마 시장점유율 확대 가속화되는 점과 신규제품 (허쥬마) 유럽 출시된 점을 고려하여 투자의견 BUY와 기존 목표주가 유지

▶ 미국 정부 BAP 발표 후 인플렉트라 시장 점유율 확대 기대 가능

셀트리온헬스케어는 올해 1분기 연결기준 매출액이 1283억6622만원으로 전년 동기 699억4752만원 대비 83.5% 늘었다. 같은기간 영업이익은 84억2967만원으로 전년 동기 106억4520만원 대비 20.8% 줄었다. 지배지분 순이익은 605억501만원으로 전년 동기 -18억418만원에서 흑자전환했다.

지난 19일 주가는 전일대비 0.60% 하락한 9만9400원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.