[서울=뉴스핌] 로보뉴스 = KTB투자증권은 30일 에스티팜에 대한 투자의견을 보유, 목표주가를 3만9000원으로 제시했다. 이날 제시한 목표주가는 이전에 KTB투자증권이 제시한 목표주가 4만4000원 대비 11% 낮은 수준이다.

에스티팜은 동아쏘시오그룹 계열의 원료의약품 위탁 생산 업체다. KTB투자증권 이혜린 애널리스트가 작성한 에스티팜 리포트 주요내용은 아래와 같다.

▶ 2Q에도 YOY 큰 폭의 감익 시현. Gilead향 신규 수주 공백으로 추가 매출 감소가 예상되는 하반기 이후 내년 상반기까지는 영업적자 시현 감내해야 할 전망

▶ 목표주가 4.4만원에서 3.9만원으로 하향

▶ 투자의견 HOLD 유지. 올리고 신약 API 사업의 중장기 성장성은 긍정적이나, 18년 하반기부터 19년 상반기까지 실적의 보릿고개 지속될 전망으로 주가 상승 낙관하기 어려움

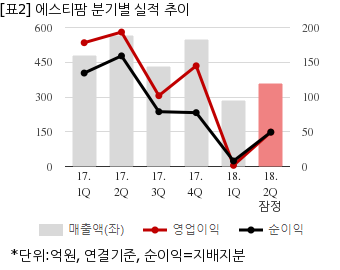

에스티팜은 올해 2분기 연결기준 잠정 매출액이 358억1300만원으로 전년 동기 567억3200만원 대비 36.8% 감소했다. 같은기간 영업이익은 49억4400만원으로 전년 동기 193억4300만원 대비 74.4% 줄었다. 지배지분 순이익은 49억4700만원으로 전년 동기 159억1700만원 대비 68.9% 감소했다.

지난 27일 주가는 전일대비 0.57% 상승한 3만5150원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

에스티팜은 동아쏘시오그룹 계열의 원료의약품 위탁 생산 업체다. KTB투자증권 이혜린 애널리스트가 작성한 에스티팜 리포트 주요내용은 아래와 같다.

▶ 2Q에도 YOY 큰 폭의 감익 시현. Gilead향 신규 수주 공백으로 추가 매출 감소가 예상되는 하반기 이후 내년 상반기까지는 영업적자 시현 감내해야 할 전망

▶ 목표주가 4.4만원에서 3.9만원으로 하향

▶ 투자의견 HOLD 유지. 올리고 신약 API 사업의 중장기 성장성은 긍정적이나, 18년 하반기부터 19년 상반기까지 실적의 보릿고개 지속될 전망으로 주가 상승 낙관하기 어려움

에스티팜은 올해 2분기 연결기준 잠정 매출액이 358억1300만원으로 전년 동기 567억3200만원 대비 36.8% 감소했다. 같은기간 영업이익은 49억4400만원으로 전년 동기 193억4300만원 대비 74.4% 줄었다. 지배지분 순이익은 49억4700만원으로 전년 동기 159억1700만원 대비 68.9% 감소했다.

지난 27일 주가는 전일대비 0.57% 상승한 3만5150원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.