조기해지하면 해약환급금 적은 저해지종신 '불리'

[편집자] 이 기사는 8월 20일 오후 5시39분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울 = 뉴스핌] 김승동 기자 = 조기 사망과 노후 생활을 동시에 준비하는 대표적인 상품이 종신보험이다. 하지만 종신보험은 비싸다는 약점이 있다. 이에 정해진 기간만 사망을 보장하는 정기보험과 연금을 동시에 가입하는 방법을 보험사가 안내해왔다.

뉴스핌이 정기보험과 연금보험을 동시에 가입하는 것과 저해지 종신보험을 가입하는 것을 비교해봤다. 그 결과 납입을 완료한다는 것을 전제로 저해지종신보험이 더 유리했다.

저해지종신보험은 일반 종신보험에 비해 보험료가 20%가량 저렴한 상품이다. 다만 납입기간 중에 해지하면 해지환급금이 매우 적다. 대신 납입을 완료하면 해지환급금이 일시에 증가하는 특징이 있다.

◆조기사망 노후준비, 1석2조 해결법은

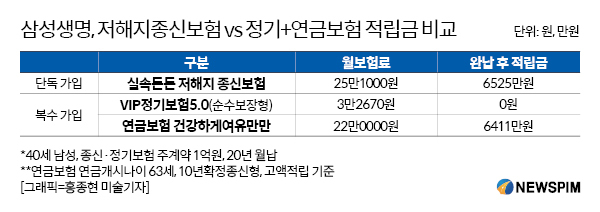

20일 뉴스핌이 비교한 상품은 삼성생명의 저해지종신보험(실속든든종신보험)과 정기보험(VIP정기보험5.0)·연금보험(건강하게여유만만)이다.

40세 남성이 사망보험금 1억원을 보장받으려면 저해지종신보험에 20년 동안 매월 25만1000원을 내야 했다.

반면 정기보험으로 20년 동안 1억원을 보장받으려면 3만2670원만 내면 됐다. 저해지종신보험보다 약 22만원 보험료가 저렴한 셈. 차액 22만원을 연금보험에 납입해 연 2.5%(평균공시이율)로 20년 동안 굴린다고 가정했다.

|

그 결과 저해지종신보험의 20년간 납입완료후 적립금이 6525만원으로 연금보험을 20년간 운용한 적립금 6411만원보다 많았다.

이는 저해지종신보험의 상품 특성 때문이다. 납입기간 중 해지하면 해지환급금을 거의 받을 수 없지만 납입이 끝나면 일시에 해지환급금이 높아진다.

고정욱 한국보험보장연구소 소장은 “가입 나이를 40세가 아닌 30세 등으로 더 낮추면 저해지종신보험 단독으로 가입하는 게 정기보험과 연금보험 동시 가입보다 유리할 수 있다”며 “종신보험은 단순 보장성보험이 아닌 저축기능을 갖췄기 때문”이라고 설명했다.

◆중도해지 가능성 있다면 정기·연금, 둘다 가입이 유리

저해지종신보험의 약점은 조기해지할 경우 해지환급금을 거의 수령할 수 없다는 것. 삼성생명 저해지종신보험 해지환급금은 가입 후 3년 후 해지하면 납입한 원금(약 900만원)의 30%도 받지 못한다. 10년 후에 해지해도 원금(약 3000만원)의 44.5%만 수령할 수 있다. 하지만 납입기간이 끝나는 20년에는 원금(6024만원)의 108.3%로 해지환급금이 불어난다.

반면 연금보험은 해약환급금이 천천히 불어난다. 가입 후 3년 후 해약환급금은 원금(828만원)의 88.1%, 10년 후에는 원금(2760만원)의 103.8%이 된다. 납입기간이 끝나면 원금(5520만원)의 121.4%가 된다.

만약 조기해지할 가능성이 있다면, 저해지종신보험에 단독으로 가입하는 것이 아닌 정기보험과 연금보험에 동시 가입하는 것이 유리하다는 거다.

고 소장은 “통상 보험에 가입하면서 해지할 것을 염두해 가입하는 경우는 없다”면서도 “저해지종신보험은 해지할 경우 큰 손실을 보게 된다”고 설명했다. 이어 그는 “다만 완납을 한다고 해도 저해지종신보험 단독으로 가입이 유리한 곳도 있지만 정기보험과 연금보험 둘 다 가입하는 게 유리한 보험사도 있다”며 “자신에게 어떤 상품이 더 맞는지 비교 후 가입하는 게 현명하다”고 설명했다.

0I087094891@newspim.com