[서울=뉴스핌] 김유림 기자 = 셀트리온이 지난해 4분기 부진한 실적을 기록한 가운데 바이오시밀러 경쟁 심화로 인해 중단기 실적 불확실성 해소가 쉽지 않을 것이란 전망이 나왔다.

26일 강하영 KTB투자증권 연구원은 “예상보다 높아진 원가율 반영해 2019~2022년 영업이익을 기존 대비 9~13% 하향 조정했고, 이에 따라 DCF(현금흐름할인법)를 통해 산출한 목표주가는 20만원으로 9% 하향했다"며 투자의견 '보유(HOLD)'를 제시했다.

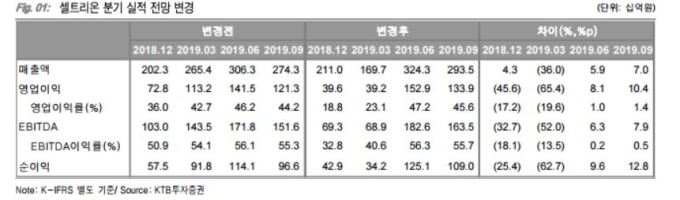

강 연구원은 이어 “셀트리온헬스케어로의 이전 단가 조정 규모는 축소될 수 있으나 경쟁자 진입에 따른 바이오시밀러 시장가 인하는 지속될 가능성이 높아 보인다”며 “중단기 실적 불확실성은 해소되기 쉽지 않을 것"이라고 내다봤다.

셀트리온은 지난해 4분기 연결 기준 영업이익이 440억원으로 시장 컨센서스를 43% 가량 하회했다.

urim@newspim.com